後疫情時代臺灣發展國際觀光商機潛力剖析

中華民國109年06月30日

聯合信用卡中心與Visa發表旅遊大數據報告

後疫情時代,掌握大數據將成觀光旅遊業復甦關鍵,聯卡中心攜手Visa以資料共享交叉分析方式,探索海外觀光客至臺灣、新加坡、南韓的消費行為,發掘後疫情時代,臺灣佈局國際觀光之商機。

COVID-19疫情自2020年初肆虐全球,重創國際觀光旅遊產業。5月底、6月初,在疫情逐步穩定,且紛傳疫苗研發有成之利多消息刺激下,多國皆研擬快速解封,期能爭取觀光旅遊產業復甦先機。臺灣在政府疫情防制小組發揮團隊專業控管之下,並採”超前佈署”各項預防措施,使臺灣在此波全球COVID-19的傷害降到最低,提升臺灣的全球能見度及知名度!這對臺灣在”後疫”的觀光經濟復甦,已經奠立成功基礎。地處亞洲區的臺灣,擁有豐富的觀光資源,如何結合各地區觀光特色,從點到線到面,將臺灣再次推向國際,吸引外國旅客來臺旅遊消費,創造更多觀光產業商機,實為國家發展重要方針。

聯卡中心「信用卡大數據平臺」本次透過數據資料分析,試以過去國外人士至臺灣經商、觀光刷卡交易資料,剖析其在臺的消費樣態,尋求旅遊商機脈絡!另,為收知己知彼的效益,聯卡中心與Visa數據分析團隊,進行資訊分享,比較與臺灣發展同具競爭力的國家如南韓及新加坡,外國人至當地的消費樣態交叉分析,期能發現差異之處,進而探討臺灣的觀光發展優勢及潛力,以發掘COVID-19疫後的嶄新國際觀光無限商機。

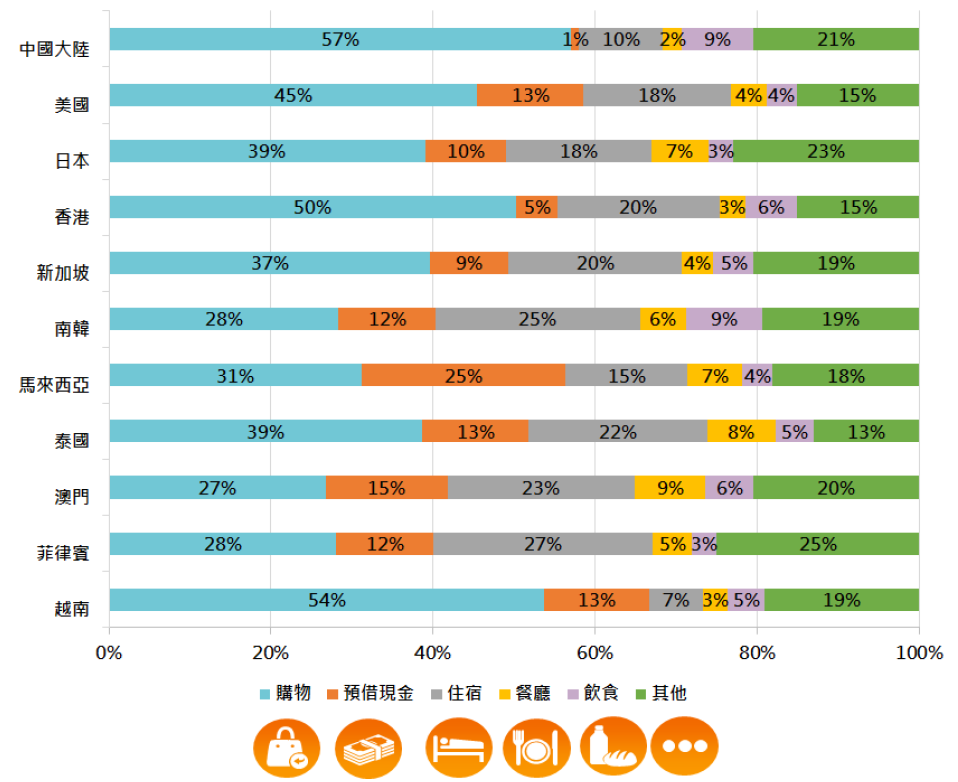

若以支付工具分析,一般而言,國外旅客至全球經商或觀光旅遊時,消費通常會以當地現金或各種國際信用卡支付,本次聯卡中心透過「信用卡大數據平臺」所收集之2018年10月至2019年9月一年期間,國外持卡人來臺使用主要國際信用卡跨國簽帳金額,第一名為中國大陸,而第二名卻由美國取代、第三名則為日本、香港排第四名、其他依序為新加坡、南韓、馬來西亞、泰國、澳門、菲律賓及越南等。概本文分析主要以信用卡支付工具為分析標的,在本次統計分析期間,陸客來臺消費一年總簽帳金額達新臺幣約587億元(不含提現交易)、消費筆數約890萬筆,主要仍偏好以銀聯卡消費(占比高達約9成以上),而美國旅客持卡消費力道亦不遑多讓,取得第二名,其偏好使用Visa或Mastercard信用卡消費,而日本近10年來一直是臺灣最主要的觀光旅客來源國,且持續穩定成長,然而,依本次資料分析,日本旅客刷卡消費金額排名,則排在第三名。

國外持卡人來臺消費主要仍以購物及住宿為主(二者合計占比超過5成)(如圖一),尤其是中國大陸、美國、香港旅客至少約五成以上消費花在購物方面,而日本、新加坡則以購物、住宿消費居多;至於馬來西亞、泰國、越南等東南亞國家,亦偏好以購物及住宿為主。

圖一:2018年10月至2019年9月前十一大來臺國外旅客依消費金額之主要消費行業占比分析

國外旅客來臺消費主要分佈地點,東部及離島地區主要以陸客為主,美國、日本旅客仍集中在臺灣北部消費,其次為南部及中部地區。依觀光局2018年來臺旅客消費及動向調查報告,現階段來臺旅客市場正處於結構調整階段,來臺自由行旅客比例逐年增加,整體而言,國外旅客造訪臺灣大多集中於北部地區,且發現北部地區不論以消費金額或筆數,占比皆超過7成以上,偏好以信用卡消費,但在偏鄉地區則仍以現金交易為主。

另,本次聯卡中心與Visa發表之跨國旅遊消費大數據報告,雙方數據分析團隊共同探討全球旅客至臺灣、新加坡、南韓之跨國信用卡消費行為,分析歸納四大洞察,提供後疫時代臺灣佈局國際觀光旅遊策略之參考:

〈洞察一〉開拓潛力旅遊客群 新南向旅客為潛力股

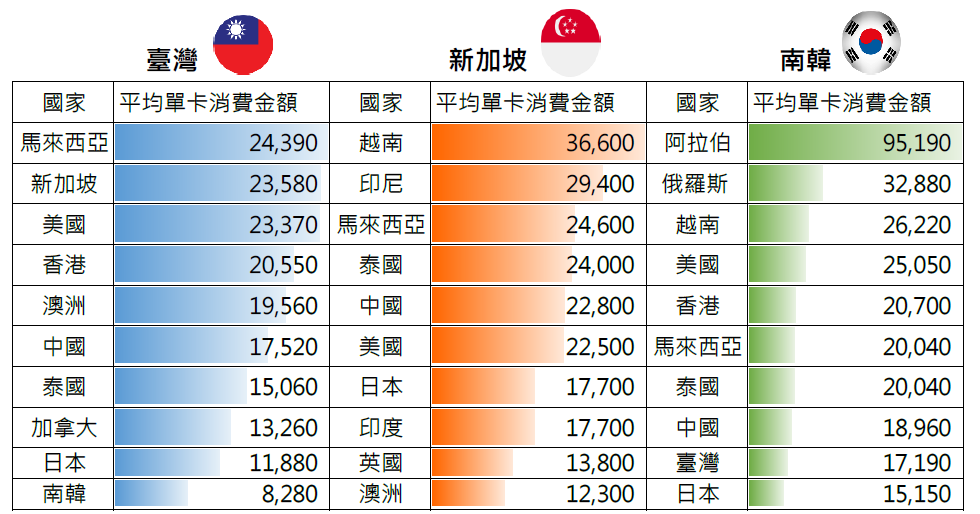

新加坡與馬來西亞旅客來臺的整體刷卡金額分別拿下第五、六名,僅次於美國、日本、香港及中國,而馬來西亞旅客更在平均單卡消費金額以新臺幣24,390元,拿下冠軍,新加坡旅客則以23,580元位居亞軍,超越美國、香港、日本,展現新南向國家旅客不容小覷的高消費力;印尼與越南旅客雖尚未成為臺灣觀光主要消費來源,但兩國旅客在新加坡的單卡消費金額排名位居冠亞軍,為臺灣未來值得拓展的觀光客源(如圖二)。

圖二:國外Visa持卡人至臺灣、新加坡及南韓之前十大主要國家消費樣態分析

〈洞察二〉推展全新遊臺體驗 醫療、美食觀光值得深耕

醫療保健產業為海外旅客造訪新加坡、南韓消費金額最高的前五大產業之一,平均消費單卡金額各達新臺幣42,000元及27,900元,而臺灣的醫療保健產業雖具國際水準,但暫時未成為海外旅客來臺的主力體驗與消費;另,臺灣雖有「美食王國」之譽,大數據發現餐廳僅占整體消費金額8%,低於韓國及新加坡的11%,仍有成長空間。

〈洞察三〉打造友善數位支付環境 推廣台灣特色場域

海外旅客來臺消費以購物(25%)及住宿(23%)為主,而購物則大多集中於國際知名品牌、連鎖商店與商場,若能優化數位支付環境與支付便利性,如鼓勵小型與傳統商家、地方夜市與美食商圈加入感應或掃碼支付,將帶動海外旅客到具備臺灣生活文化特色的場域消費。

〈洞察四〉最愛春冬訪臺 季節特色行程具潛力

海外旅客普遍集中於3至4月春季時節與11至1月冬季來臺旅遊;香港、中國及馬來西亞、泰國等新南向國家較偏好購物旅遊;美國、日本以及新加坡旅客則較喜歡規劃深度旅遊行程。未來可依據不同國家旅客喜好,開發季節特色行程,搭配季節性主題設計當季旅遊產品,吸引海外旅客的同時也刺激分眾行銷。

本報告完整內容,請詳聯卡中心官方網站之公開資料-案例研析專區

(https://www.nccc.com.tw)