一、 前言

隨著疫情影響消退,全球旅遊市場自2023年起快速回溫,旅客赴海外旅遊亦逐步回歸常態,其中台灣赴日本旅遊表現尤為熱絡。根據日本觀光廳2026年第一季「入境旅客消費動向調查」顯示,台灣旅客於日本的消費金額高達3,884億日圓(約新台幣772億元),不僅較去年成長22.5%,更超越韓國(3,182億日圓)與中國(2,715億日圓),位居訪日外國旅客消費力之首,可見台灣旅客對日本觀光市場具有高度貢獻,已成為核心客群之一。而我們在關注台灣旅客赴日旅遊消費樣態的同時,從雙向互動角度,我們對於日本旅客的動態也進行分析,本次聯合信用卡處理中心與JCB國際卡組織共同合作,就雙方所持有的數據,對日本旅客在台灣、韓國與泰國之跨國旅遊消費樣態進行分析。

近年日本赴海外旅遊人次隨著疫情消退,而呈現顯著成長的趨勢,且以亞洲鄰近國家為主要旅遊目的地,而台灣因地緣、文化相近等因素,亦成為日本旅客所青睞的海外旅遊目的國家之一。根據台灣觀光署資料,自2025年以來日本高居來台外國旅客冠軍,穩定龐大的人流所帶來的經濟效益,成為台灣觀光與支付產業關注的焦點議題。

然而,在匯率波動、通貨膨脹、消費習慣數位化及支付環境逐漸成熟等因素影響下,日本旅客的海外消費模式亦逐漸改變,若僅從旅遊人次觀察觀光效益,恐無法完整掌握旅客實際消費樣貌與市場結構變化。而信用卡交易資料不僅能反映旅客消費規模,更可觀察其支付頻率、產業偏好、區域足跡與旅遊型態,對於了解跨境旅客行為與觀光市場發展具有重要價值。

本次聯合信用卡處理中心與JCB國際卡組織,透過日本持卡人以信用卡於台灣消費市場進行面對面之交易資料,深入分析其於台灣之消費樣態,並進一步比較台灣、韓國與泰國三地差異,從人流與金流雙面向剖析觀光動能,期能回應「人潮是否帶來錢潮」之核心問題,並提供台灣發展觀光與支付策略之決策參考。

二、 日本持卡人來台消費樣態

(一) 日本來台旅客人潮持續回升,2025年較2024年成長12.12%

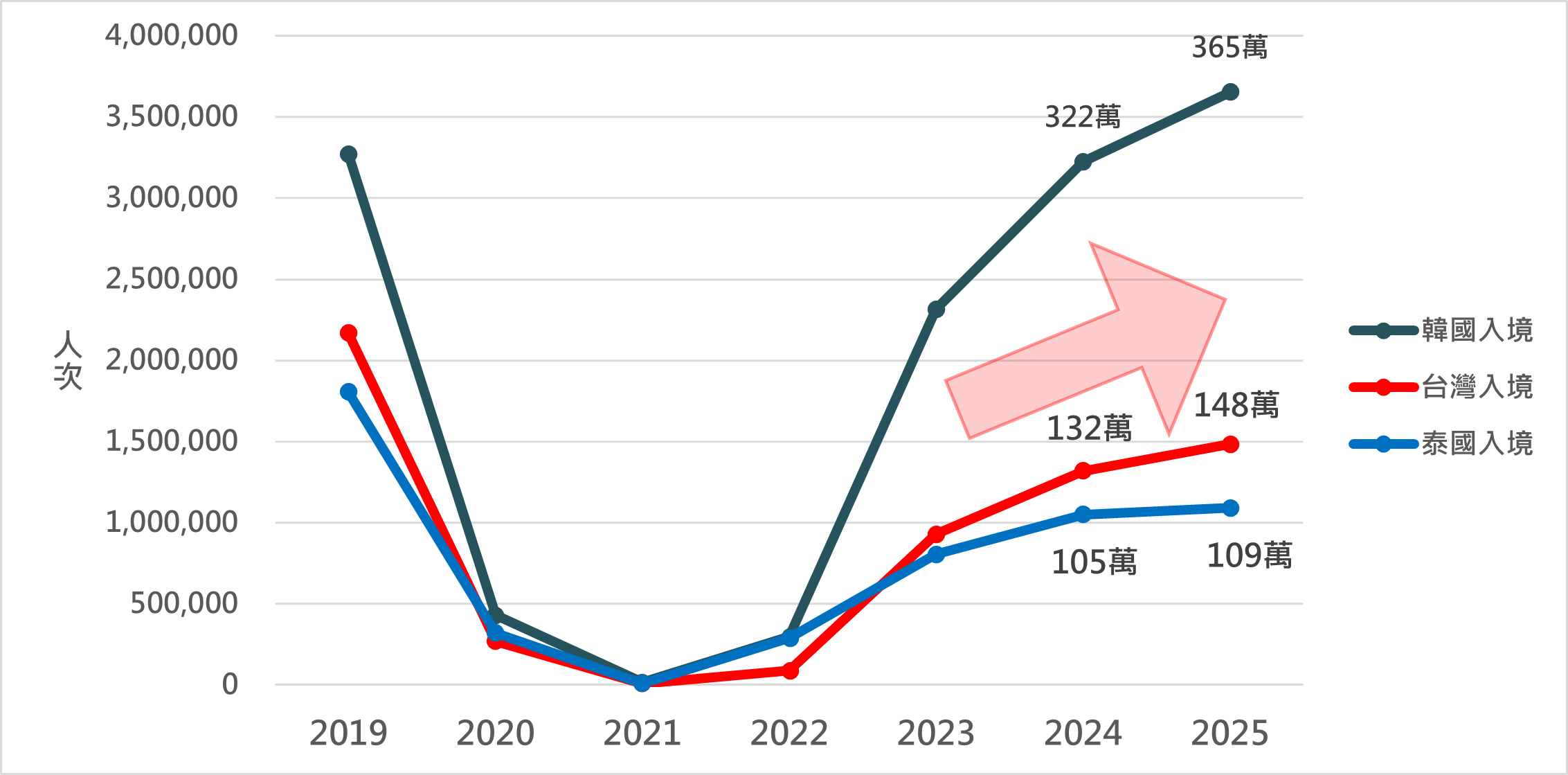

依據JTB日本旅遊研究機構統計日本旅客出國人次(如圖一),日本旅客來台旅遊人次自2023年起明顯回升,至2025年約達148萬人次,相較2024年成長12.12%,展現穩定成長動能;同期間,日本旅客造訪韓國與泰國則分別達約365萬與109萬人次,其中日本旅客至韓國旅遊的人數成長,更是驚人,相當值得關注。

圖一:2019-2025年日本旅客至台灣、韓國、泰國旅遊人次

(資料來源:JTB Tourism Research & Consulting Company)

(二) 日本旅客2025年整體消費金額年成長率超越旅客人次增幅,人流有效帶動實質消費成長

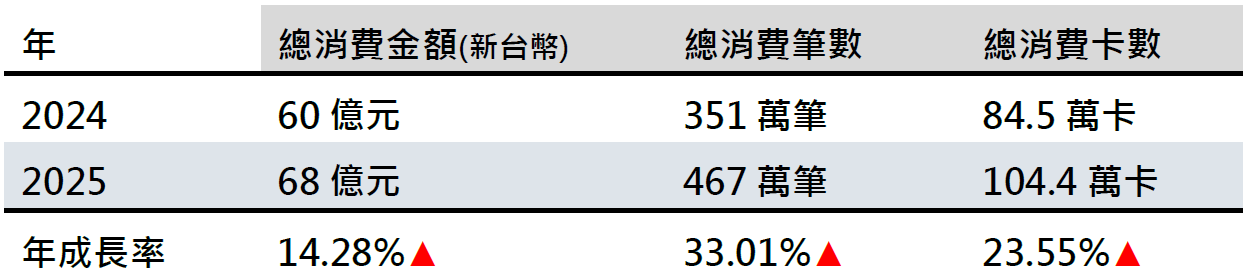

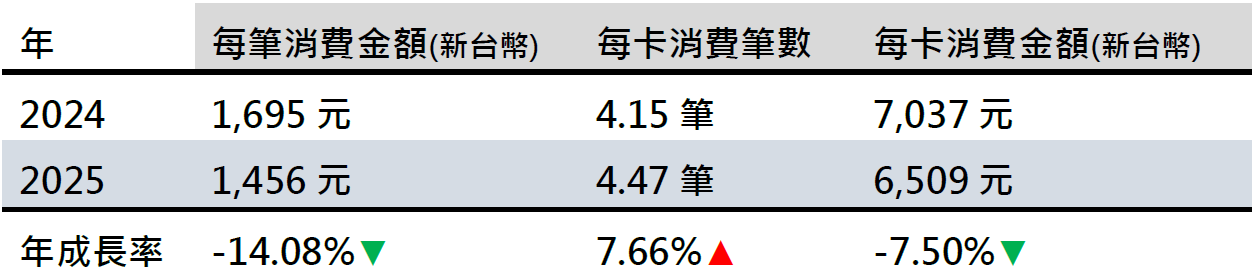

2025年日本持卡人來台總消費金額約68億元(如圖二),相較2024年成長14.28%,消費筆數約467萬筆,成長33.01%,消費卡數則約為104萬卡,成長23.55%,總體呈現成長趨勢,其成長率高於2025年日本旅客來台人次成長率(12.12%),其中以消費筆數增加超過30%最為顯著,人潮有效帶動實質消費成長。進一步觀察,2025年每筆消費金額為1,456元(如圖三),較2024年的1,695元下降14.08%,平均每卡消費金額為6,509元,年減7.5%,惟每卡消費筆數4.47筆,較2024年增加7.66%,顯示整體消費金額雖然持續成長,但因消費筆數及消費卡數成長幅度均高於金額,致使平均每筆消費金額及每卡消費金額下降,反映出日本旅客在台消費行為的轉變,以及台灣信用卡支付便利性提升,消費行為已不僅限於住宿或大金額購物,而逐步延伸至更多日常支付場景,小額刷卡消費增多。

圖二:2024、2025年日本持卡人總消費金額、總消費筆數、總消費卡數

圖三:2024、2025年日本持卡人之每筆消費金額、每卡消費筆數與金額

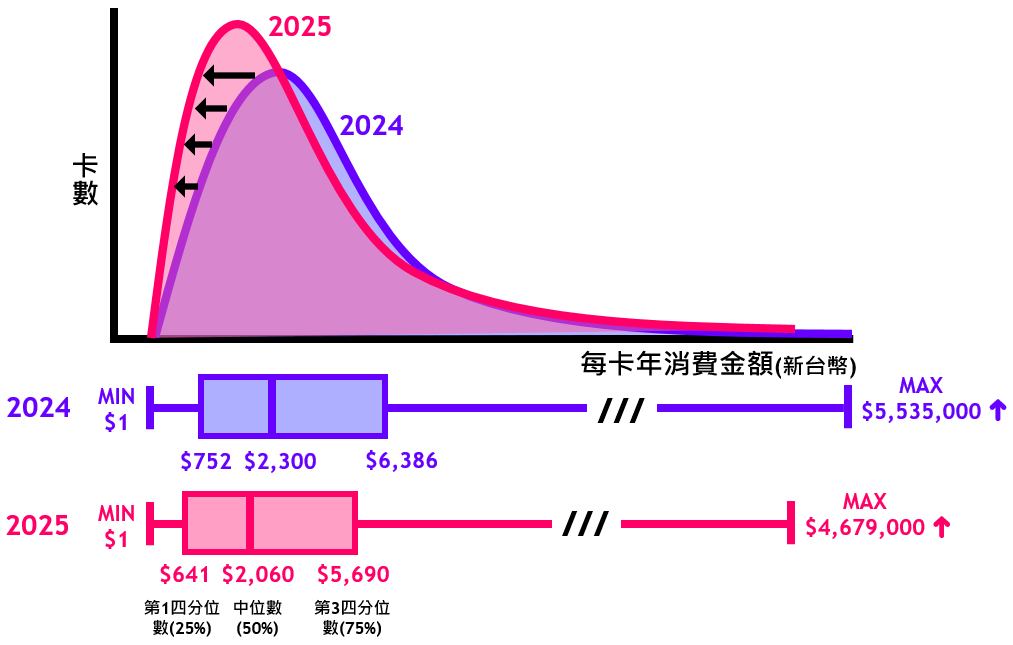

以2024年日本持卡人在台灣的每卡年消費金額分布來看(如圖四上),將每卡年消費金額由低至高排序,消費分布明顯集中於低金額區間,有一半的日本持卡人每卡年消費低於2,300元(如圖四下),但市場上卻依舊存在少數極端高消費之頂級日本刷手,其每卡年消費金額最高達553.5萬元以上,中位數(2,300元)與最大值(553.5萬)兩者相差2000倍以上。

再觀察2025年的每卡年消費金額分布情形,值得注意的是箱型範圍之消費區間(第1四分位數至第3四分位數區間,占50%)金額較去年降低,反映出日本持卡人的每卡年消費金額有向左移動,消費金額減少的趨勢,但同時每卡年消費金額最高仍達到467.9萬元以上,極端高消費族群依然存在。

圖四:2024-2025年日本持卡人在台每卡年消費金額分布(上)及箱型圖(下)

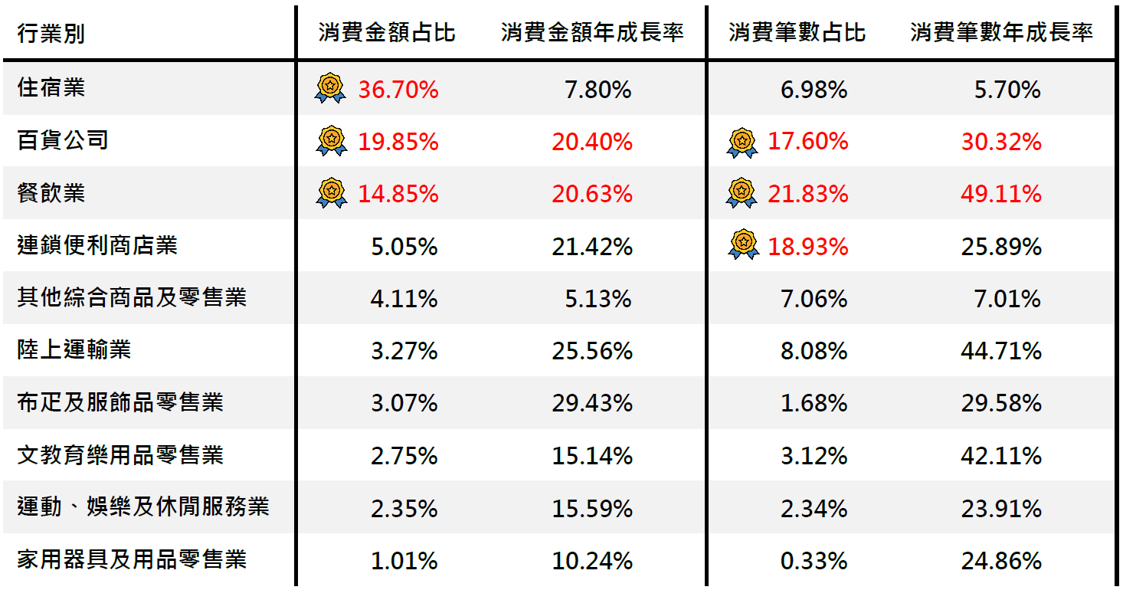

(三) 「住得好、吃得巧、也愛買」,住宿、百貨與餐飲為三大核心消費場景

為掌握日本持卡人來台之消費結構,接下來從消費金額與消費筆數兩大面向,分析2025年主要消費產業分布,並輔以年成長率觀察各產業發展動能。由消費金額來看(如圖五),日本持卡人在台主要消費集中於住宿業、百貨公司及餐飲業,前三大產業合計占比超過七成,住宿、美食、購物,仍是日本旅客最愛的台灣體驗;然而從消費筆數來看,則以餐飲業、連鎖便利商店及百貨公司為主,合計占比近六成,展現旅遊期間日常消費之特性。

進一步比較2025年與2024年之年成長率,百貨公司與餐飲業的筆數年成長率皆呈現雙位數成長,分別達30.32%與49.11%,且同步帶動金額成長(分別為20.4%與20.63%),顯示該二類產業為日本旅客在台消費之核心動能。此外,筆數/金額年成長率較高的產業還包括陸上運輸業(+44.71%/+25.56%)、文教育樂用品零售業(+42.11%/+15.14%)、布疋及服飾用品零售業(+29.58%/+29.43%)、連鎖便利商店(+25.89%/+21.42%),雖整體金額占比未如前三名產業高,但已展現消費潛力,日本旅客消費範圍已不再侷限於傳統觀光消費,而逐步擴大至交通移動、生活便利及文化娛樂體驗等更完整之旅遊生活場景,而台灣住宿業雖為日本旅客在台灣觀光消費占比居冠,但住宿產業的成長動能只有7.8%,此種現象反映台灣觀光住宿業對日本旅客的成長動能趨緩。

圖五:2025年日本持卡人在台主要消費產業之金額/筆數之占比與年成長率

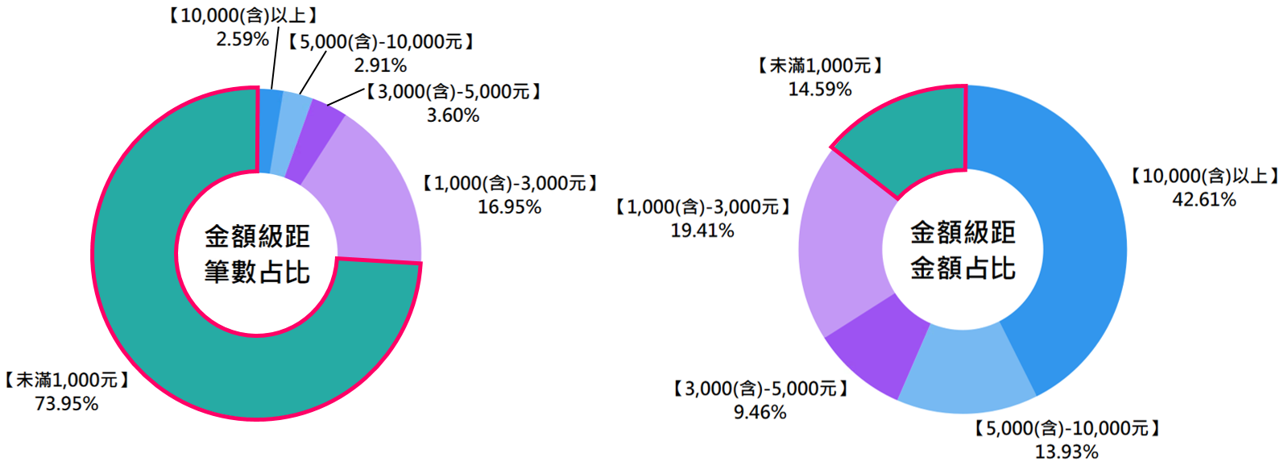

(四) 小額支付(金額未滿1,000元)為主流,占比達 73.95%,便利商店成為重要生活節點。

我們進一步依交易金額級距進行分析(如圖六),探討日本持卡人在台灣之日常消費特性,可以發現出小額支付(未滿1,000元)為最主要之交易型態,其交易筆數占比高達 73.95%,顯示日本旅客在台消費以高頻、小額的日常支出為主。

然而再從消費金額占比來看,小額交易僅貢獻 14.59%,顯示雖然交易次數頻繁,但對整體金額之貢獻相對有限。相較之下,10,000元以上之高額消費筆數雖僅占約2.59%,卻貢獻高達42.61%的總消費金額,反映消費結構呈現「小額刷卡為主,大額消費為輔」之特徵。

圖六:2025年日本持卡人在台各金額級距消費之筆數與金額占比

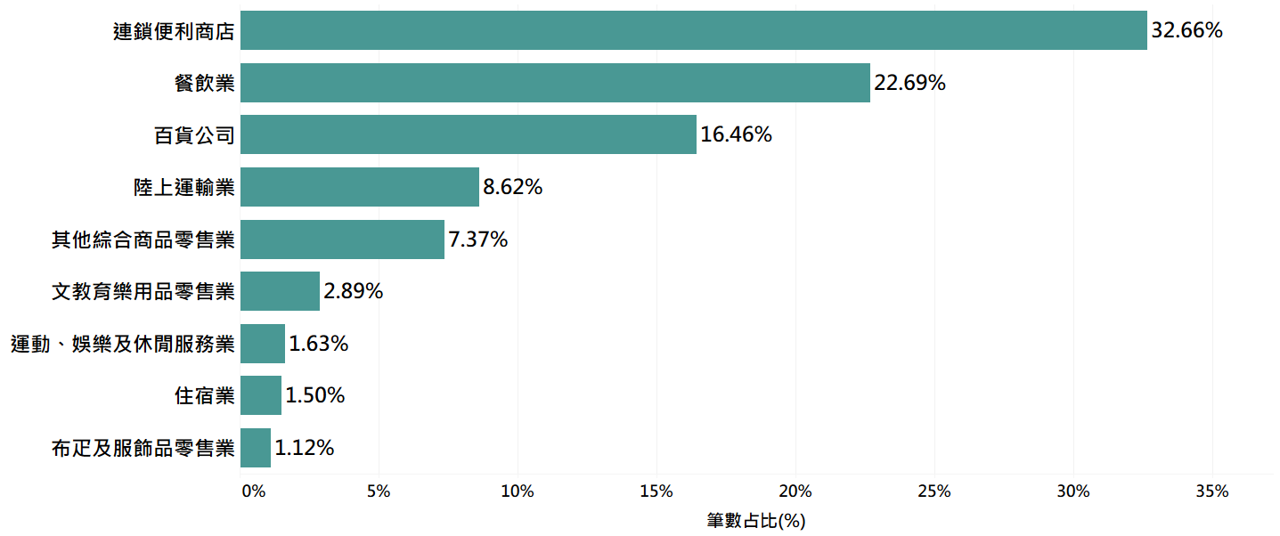

接下來,我們聚焦未滿1,000元的小額支付交易(如圖七),可以發現日本旅客消費場景高度集中於便利生活相關產業,其中連鎖便利商店在交易筆數上占比最高,達32.66%,其次為餐飲業與百貨公司。便利商店已不僅是零售據點,更成為日本旅客於台旅遊期間的重要生活節點。

圖七:2025年日本持卡人在台小額支付的主要行業筆數占比

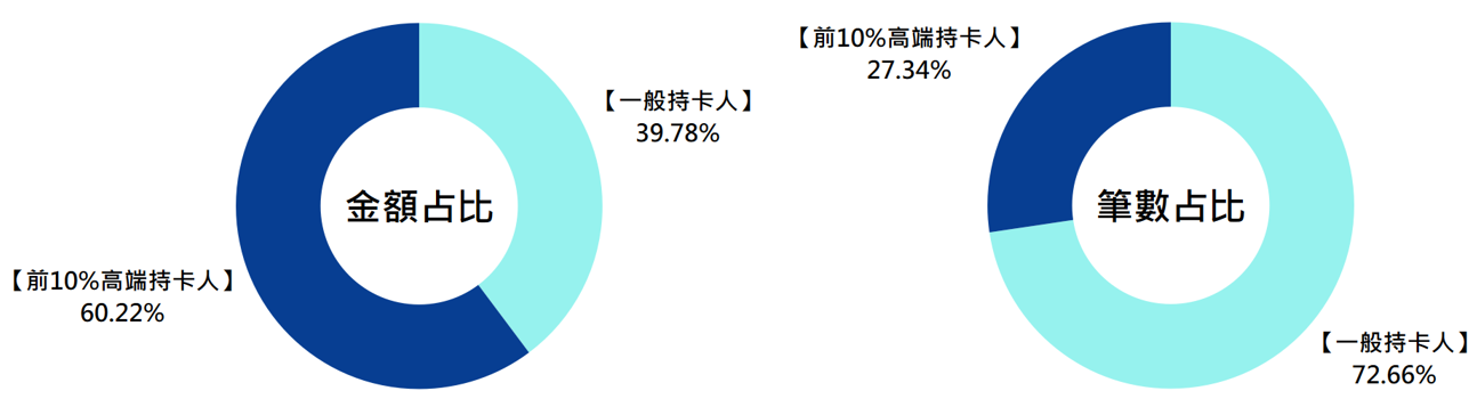

(五) 前10%高端持卡人貢獻6成金額,消費高度集中

上述分析日本持卡人在台灣的小額支付行為後,接下來我們換一個角度觀察消費金額前10%高端持卡人刷卡樣態,比較與一般持卡人的差異,從圖八可以明顯看出前10%高消費族群貢獻全體金額的60.22%,而同時刷卡頻次也不低,仍貢獻27.34%的刷卡筆數,不僅買的高端,同時也刷的勤,展現出另一種不同於大多數日本持卡人來台以小額交易為主的消費樣態。

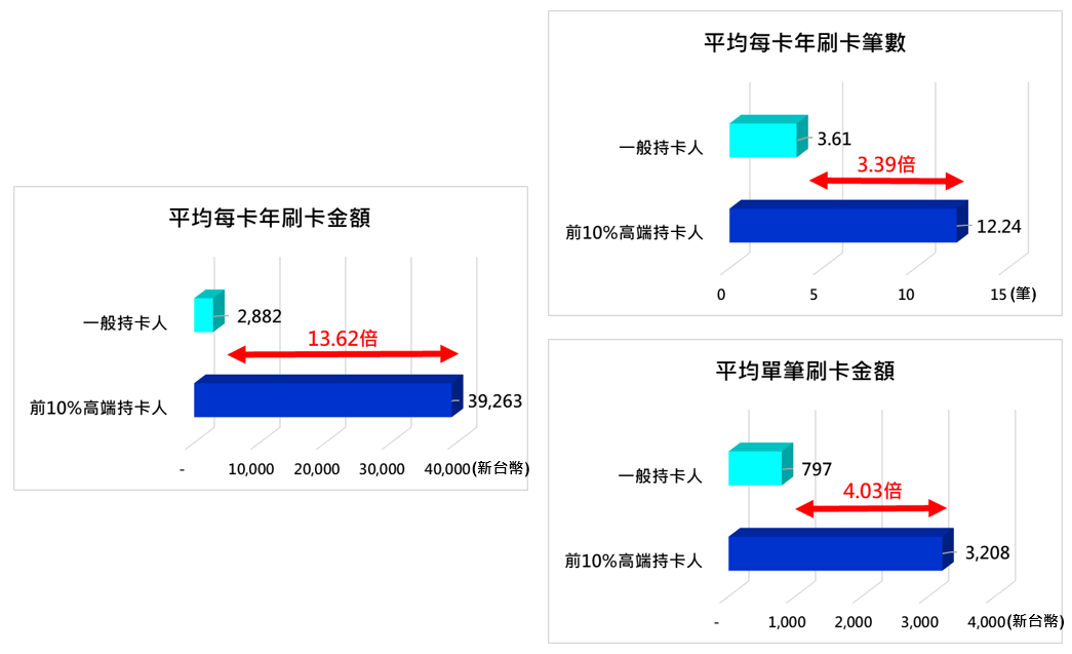

圖八:2025年日本前10%高端持卡人及一般持卡人消費金額及筆數占比

進一步比較日本前10%高端持卡人與一般持卡人的表現(如圖九),可以發現前10%高端持卡人平均每卡年刷卡金額為39,263元,是一般持卡人的13.6倍之多,而如果從消費筆數來看,高端持卡人平均每卡消費為12.24筆,約是一般持卡人的3.4倍,此外,高端持卡人平均單筆刷卡金額為3,208元,約為一般持卡人的4倍,不僅具備較高單筆消費能力,亦維持相對活躍之消費頻率,為整體市場重要核心客群。

圖九:2025年日本前10%高端持卡人及一般持卡人之平均每卡年消費金額與筆數、平均單筆刷卡金額

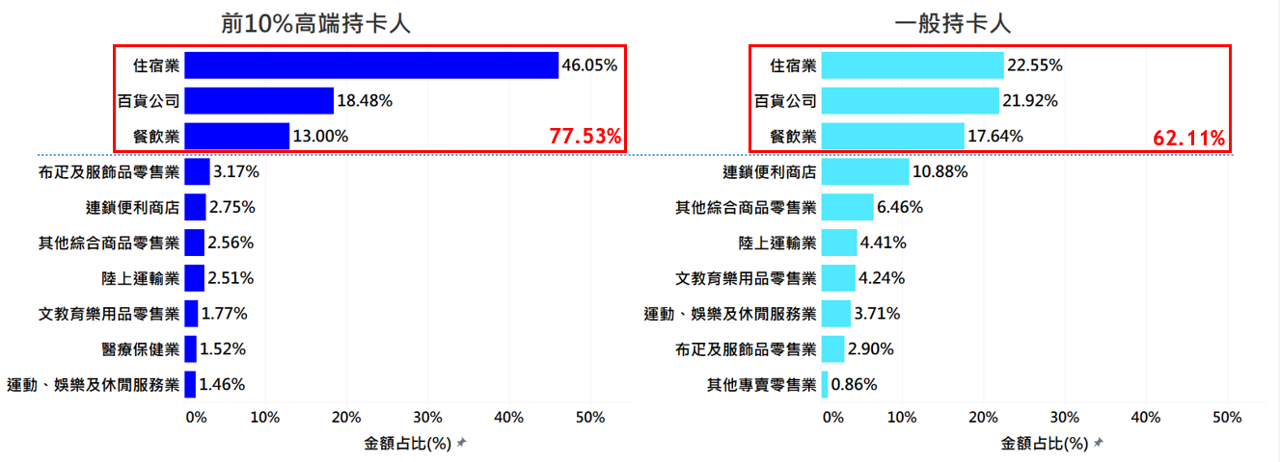

深入觀察消費金額前10%高端持卡人與一般持卡人主要消費行業之差異性(如圖十),可以看出高端持卡人高度集中於住宿業、百貨業及餐飲業三大行業,其消費金額占比加總高達77.53%,其中在住宿業的支出占比達46.05%,顯著高於一般持卡人的22.55%,反映出高端持卡人對高品質住宿體驗的高度重視,值得注意的是,雖然兩類持卡人的前三大消費類別順序相同,但從第四名開始出現分歧,高端持卡人在布疋及服飾品零售業有較多支出,消費重心更多在於個人風格的形塑,而一般持卡人則以連鎖便利商店為主,展現日常機能需求的依賴。從觀光經濟角度而言,高端旅客對提升觀光收益與產業價值具有關鍵影響,未來觀光策略除持續擴大旅遊人數外,亦應重視高價值旅客之精準經營,若欲提升觀光產值,應進一步強化高品質住宿、精緻購物與高端餐飲等。

圖十: 2025年日本前10%高端持卡人及一般持卡人主要消費行業之金額占比

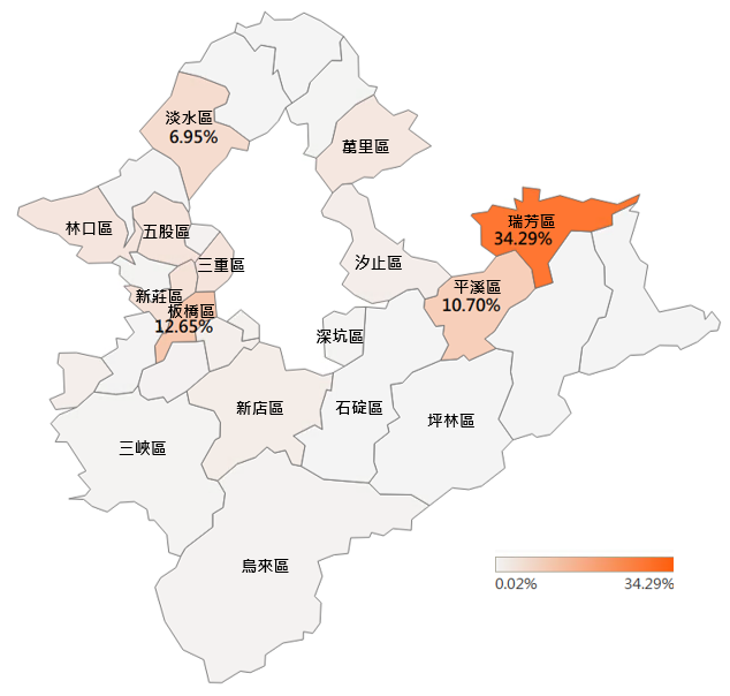

(六) 消費區域高度集中於六都,瑞芳(九份)、平溪消費具有發展潛力

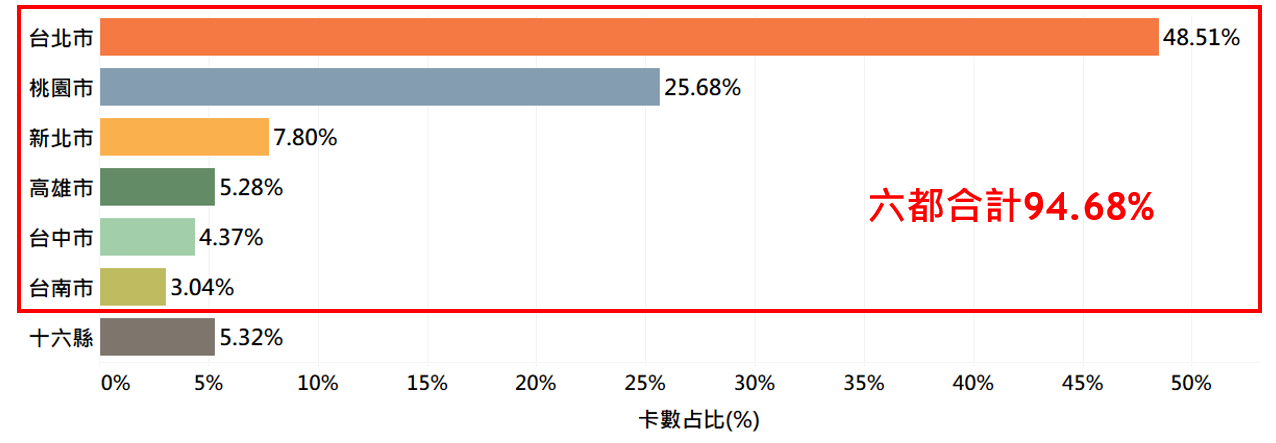

除產業結構與支付行為外,旅客消費區域分布亦能反映其旅遊型態與觀光偏好,我們以不重複消費卡數來分析卡片消費的足跡(如圖十一),可以發現整體日本持卡人之消費明顯高度集中於都會區,六都加總為94.68%,呈現典型的都會型旅遊消費結構,其中以台北市占比最高將近5成,其次則為台灣的國門所在地桃園市(25.68%)。另外也發現日本旅客分布於新北市、高雄市、台中市及台南市之高鐵所在地區,並向外擴散,觀光行程仍以交通便利、商業成熟與觀光資源集中的都會區域為核心。

圖十一: 2025年日本持卡人在台消費熱區(以不重複消費卡數計算)

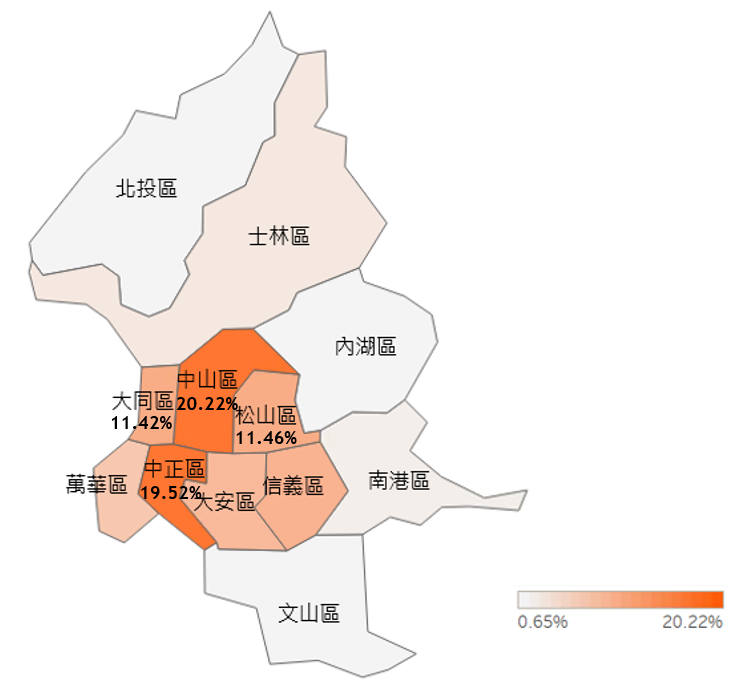

進一步分析最受日本持卡人喜歡的台北市消費分布(如圖十二),可以看出日本旅客消費足跡高度集中於中山區(20.22%)、中正區(19.52%)、松山區(11.46%)、大同區(11.42%)四個區域,合計占比有六成以上,反映出日本旅客在台刷卡消費路線與日系商業聚落、交通樞紐及松山機場門戶具有強烈的高度相關性,展現了「交通便利」與「文化熟悉度」是驅動消費的兩大關鍵因子。

圖十二:2025年日本持卡人在台北市消費熱區(以不重複消費卡數計算)

雖然整體消費仍以都會區為核心,但日本旅客足跡亦逐步向具特色體驗之區域擴散。從新北市消費熱區來看(如圖十三),除板橋區與淡水區等與台北共同生活圈且交通便利之區域外,瑞芳區與平溪區等具觀光特色區域亦呈現明顯消費熱度。其中,瑞芳區之消費卡數占整體新北市34.29%,超越板橋區的12.65%,居新北市首位,平溪區則占10.7%。瑞芳(九份、金瓜石)具山城景觀、懷舊氛圍與特色街區景觀,平溪則以鐵道文化、放天燈體驗等觀光元素具高度吸引力。相較純商業都會型消費,此類地區更具情感記憶與深度旅遊體驗價值,日本旅客已逐漸由單純便利導向,延伸至觀光體驗導向。

圖十三:2025年日本持卡人在新北市消費熱區(以不重複消費卡數計算)

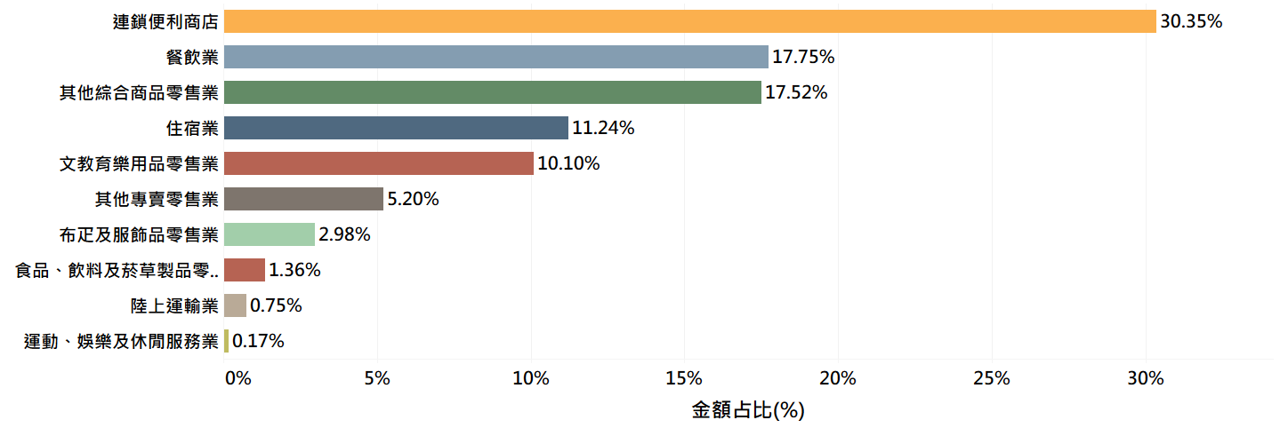

接下來我們也分析新北市瑞芳區之消費金額的產業分布情形(如圖十四),可以發現在瑞芳區的消費金額以連鎖便利商店(30.35%)占比最高,其次為餐飲業與其他綜合商品零售業,顯示日本旅客在瑞芳(如九份、金瓜石)的消費,且側重於旅途中的即時生活補充、飲食或是購買伴手禮的需求。

圖十四:2025年日本持卡人在新北市瑞芳區消費主要行業之金額占比

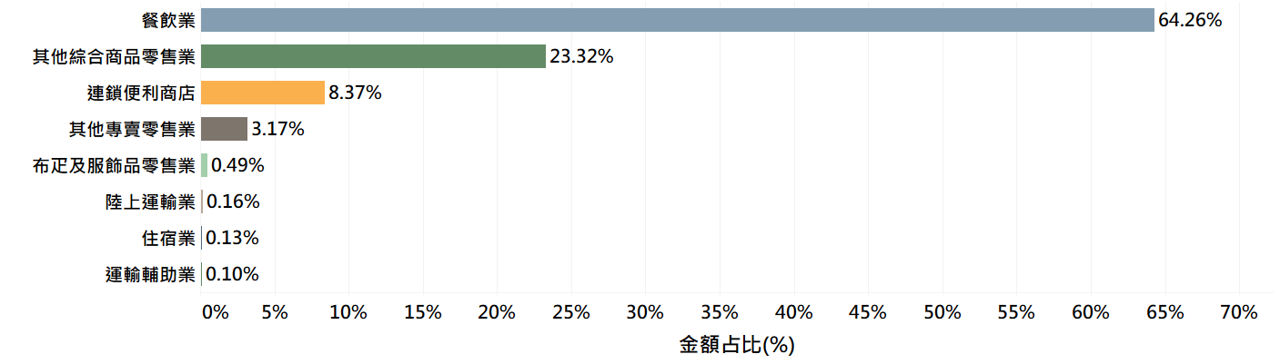

平溪區之消費行業結構(如圖十五),則以餐飲業占比最高,達 64.26%,其他綜合商品零售業位居第二,反映出觀光景點周邊的飲食需求及特色紀念品對旅客仍具備相當的吸引力。特色區域消費結構仍偏集中於基本需求型場景,高附加價值體驗型消費仍具發展空間。

圖十五:2025年日本持卡人在新北市平溪區消費主要行業之金額占比

綜合而言,日本旅客在台消費雖仍以大台北都會區為核心,但已展現出由都市中心向周邊具文化特色之區域及重要交通節點擴散之趨勢,此一變遷反映出旅遊行程正朝向深度體驗與區域化方向轉型,台灣觀光產業應針對不同熱點區域之消費屬性,採取更精準的在地化推廣策略。將有助延長停留時間、提升單位旅客消費價值,並擴大地方觀光效益。

三、 比較台灣、韓國與泰國受理JCB日本持卡人消費樣態

在分析日本人來台消費樣態後,接著進一步聚焦持有JCB卡的日本持卡人之跨境交易,並選取台灣與日本旅遊往來最為密切的韓國,以及日本旅客主要海外目的地且同樣強調觀光的泰國做為比較對象。透過日本持卡人在三個國家間信用卡消費行為的差異性與共通性分析,探究台灣的消費特色,並進一步挖掘可發展之潛在觀光機會。

(一) 人潮轉化為錢潮:台灣在韓、泰比較中展現較強消費成長

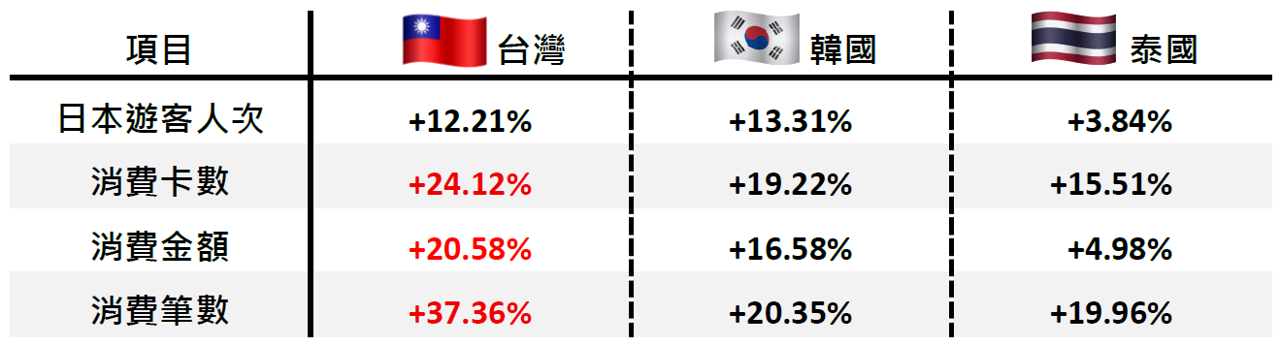

首先由日本旅客在台、韓、泰的旅遊人次變化(圖十六),可以發現2025年日本遊客在台灣、韓國的旅遊人次成長率皆超過10%,維持成長動能;相較之下,泰國受到泰柬衝突、泰銖升值等影響下,旅遊人次的成長率略微停滯,僅達3.84%。

而進一步來看人流是否轉換為錢潮,從持有JCB卡的日本持卡人在消費卡數、消費金額、消費筆數這三大指標來觀察,雖然日本人在台灣、韓國、泰國皆呈現成長趨勢(如圖十六),但台灣在此三大指標的2025年成長率皆優於其他兩個國家,不僅消費卡數的成長明顯(24.12%),是遊客人次成長率的兩倍外(12.21%),消費筆數的成長動能也最為強勁,年增率達到37.36%,反映除入境人數增加外,台灣小額支付的場景越趨成熟,各場域能接受信用卡/簽帳卡支付的店家增加,進而提升國外旅客在台刷卡的便利性,促使日本旅客的在台消費更趨向「高頻小額」。

圖十六:2025年日本JCB持卡人於台灣、韓國、泰國之消費金額/卡數/筆數/旅遊人次年成長率比較

(二) 旅遊旺季與季節氣候特性同步,台灣5月雖非人流高峰,卻展現高消費潛力

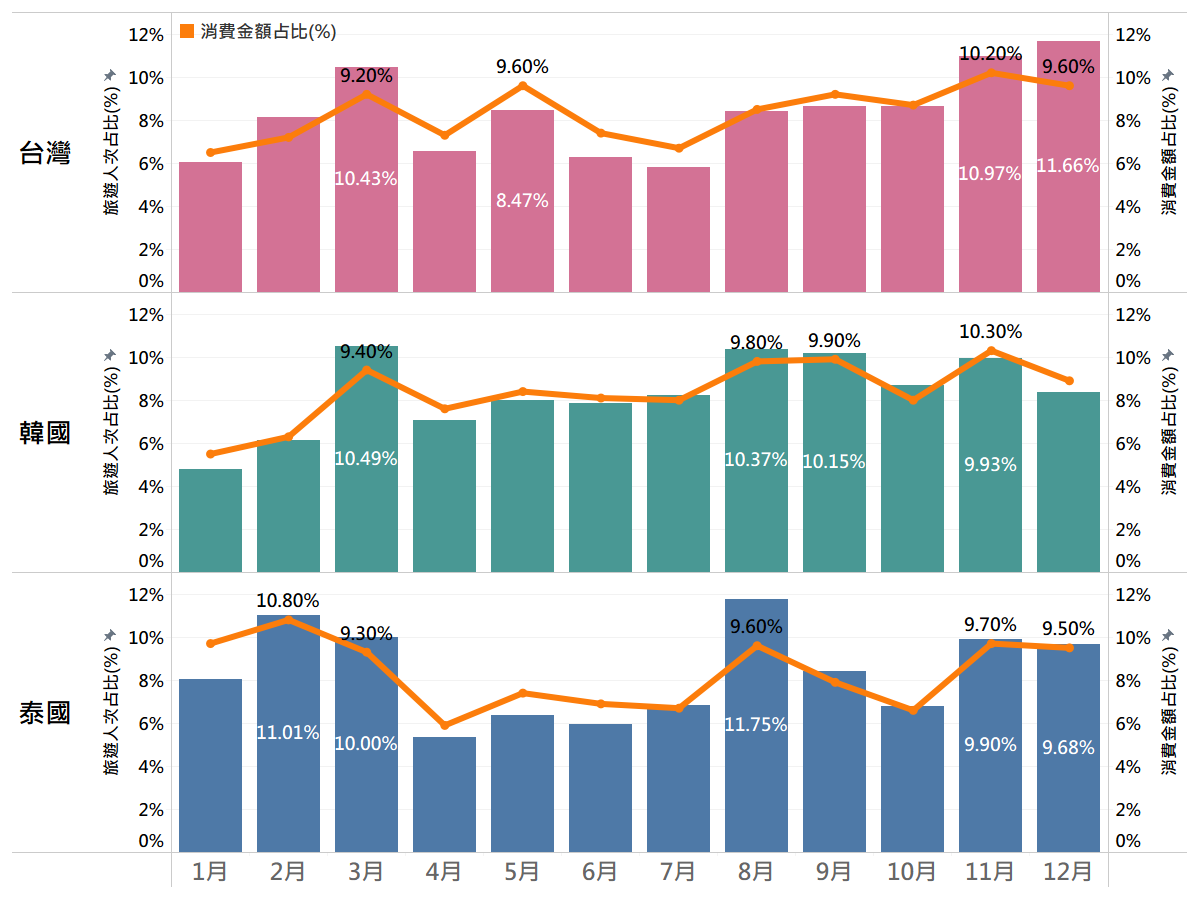

細部拆解2025年各月份日本旅客出國及交易狀況來分析(圖十七),首先可以發現三個國家皆在3月出現共同的旅遊人數高峰,推測是與日本學生畢業帶動的出遊需求相關,因此有較高的出國人數;而台灣除了3月外,亦在年底11、12月台灣氣候較日韓冬季相對溫暖的期間,形成另一個日本旅客來台的高峰;韓國的旺季則集中於8、9月盂蘭盆節前後氣候較舒適的月份;泰國則以當地的涼季(11-2月)和8月是日本旅客前往的旺季。整體而言,不同目的地的氣候及季節性因素,明顯反映在日本旅客於各國的出遊月份分布上。

另一方面,從信用卡交易的狀況來看,在各月份到韓國的人數及信用卡消費金額占比相當;台灣、泰國雖然從日本旅遊人次來看,在5月份並非旺季,但在信用卡消費金額占比上卻明顯高過來台人數占比,顯示該月份旅客結構更偏向高消費族群,是具有消費潛力的可發展客群。未來可針對此類高消費月份,發展更具針對性的旅遊與支付行銷策略。

圖十七:2025年日本JCB持卡人於台灣、韓國及泰國逐月旅遊人次、消費趨勢

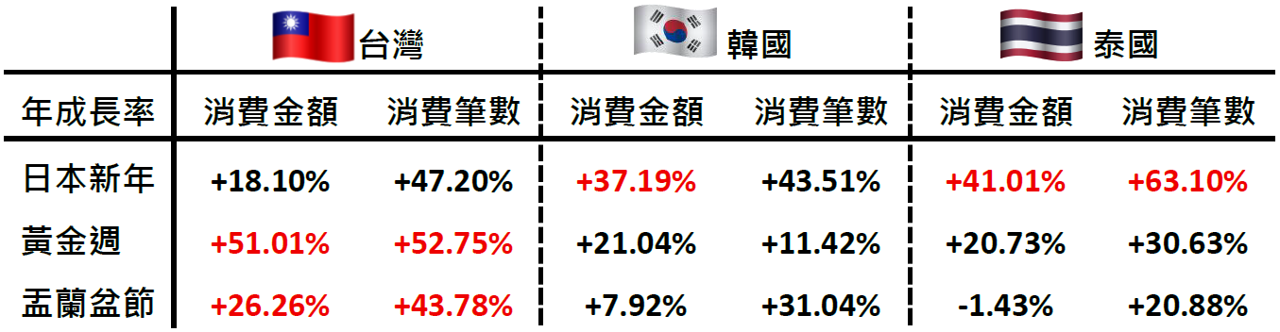

進一步聚焦日本三大假期(新年、黃金週、盂蘭盆節)期間日本旅客的消費表現,可以發現台灣在日本的黃金週、盂蘭盆節的消費金額、消費筆數的成長率均顯著高於韓國和泰國;相對地,泰國則在新年假期間呈現較高的消費金額及筆數成長,而韓國在消費金額也有37.19%的年成長率,相較之下,台灣雖然在此期間也有不錯的成長表現,但增幅略低於其他兩個國家(如圖十八),顯示在日本新年假期來台的日本旅客的消費開發與信用卡行銷活動上,台灣仍需創造更多的觀光吸引力,帶動商機。

圖十八:2025年日本JCB持卡人於台灣、韓國、泰國在日本三大假期之消費金額/消費筆數年成長率

(三) 日本持卡人消費集中於核心城市,台灣消費結構反映與韓、泰旅遊定位差異

除前述時間趨勢分析外,再進一步轉換分析視角,從「城市(消費地點)」及「行業(消費結構)」兩個面向,檢視日本持卡人於台灣的交易集中在哪些地點及行業,並與韓國、泰國進行橫向的比較,解析台灣在旅遊消費場景上與其他國家的差異。

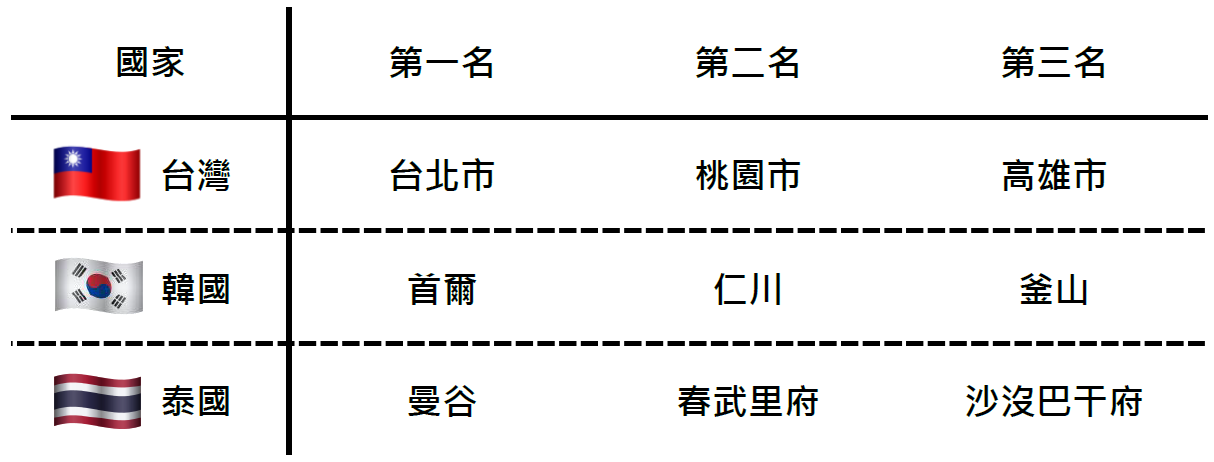

首先,從各國家內區域的總消費金額排名前三來看,不論是台灣、韓國、泰國,消費金額前三名皆為首都圈、第二大城市以及機場城市等三類區域(圖十九)。

圖十九:2025年日本持卡人於台灣、韓國、泰國在主要消費城市排名(依總消費金額排名)

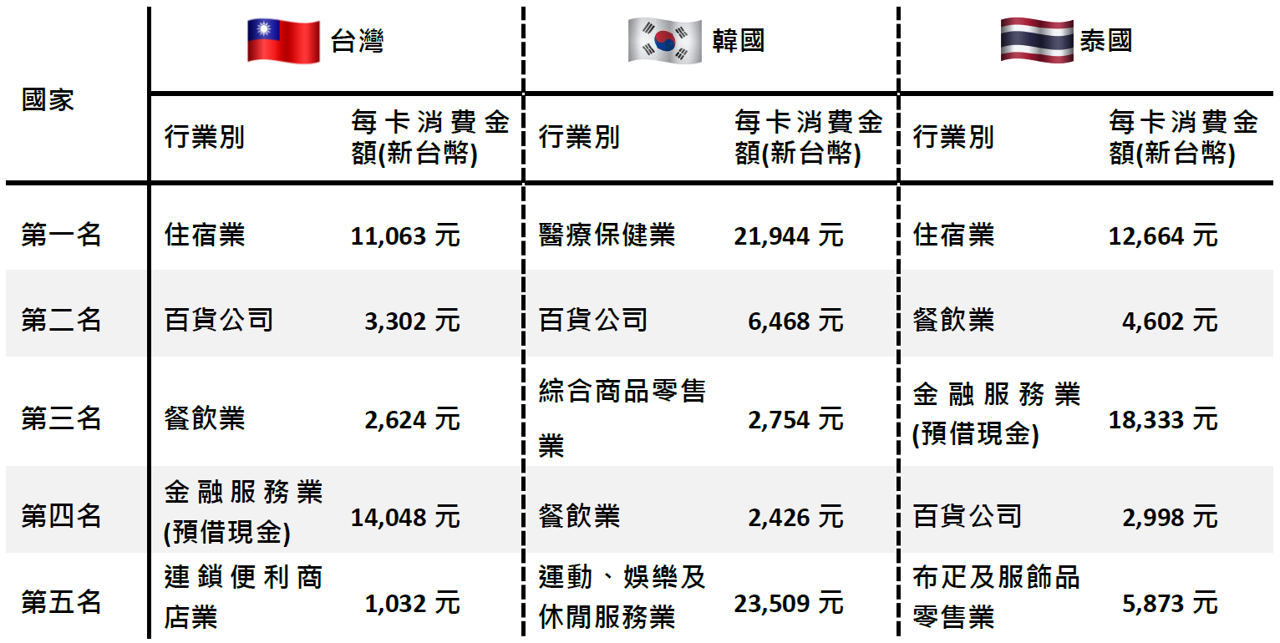

從持有JCB卡的日本持卡人消費產業結構來看(如圖二十),在台灣的消費金額主要集中於住宿業、百貨公司、餐飲業等典型與旅遊相關行業,其中在住宿業整體消費金額排名第一,且其平均每卡消費金額達11,063元;而近年韓國憑藉醫療美容、流行文化及購物吸引力,成功建立高度差異化市場定位。其中,醫療保健業占據第一大的消費行業,且每卡消費金額高達21,944元,其次則是百貨公司及綜合商品零售業,相較之下住宿業並非其主力消費行業;泰國因度假型觀光盛行,住宿業及餐飲業同樣是主要的消費行業,第三名則是金融服務業(預借現金),接著為百貨公司和布疋及服飾品零售業。整體而言,日本持卡人在台、韓、泰的行業排名的差異,反映各國旅遊吸引力與消費場景定位的差異,日本旅客赴韓國不僅是一般觀光,也存在明確之高價值目的型消費需求,而台灣與泰國相似仍以典型旅遊相關行業為主。

圖二十:2025年日本持卡人於台灣、韓國、泰國在主要消費產業排名(以總消費金額排名)

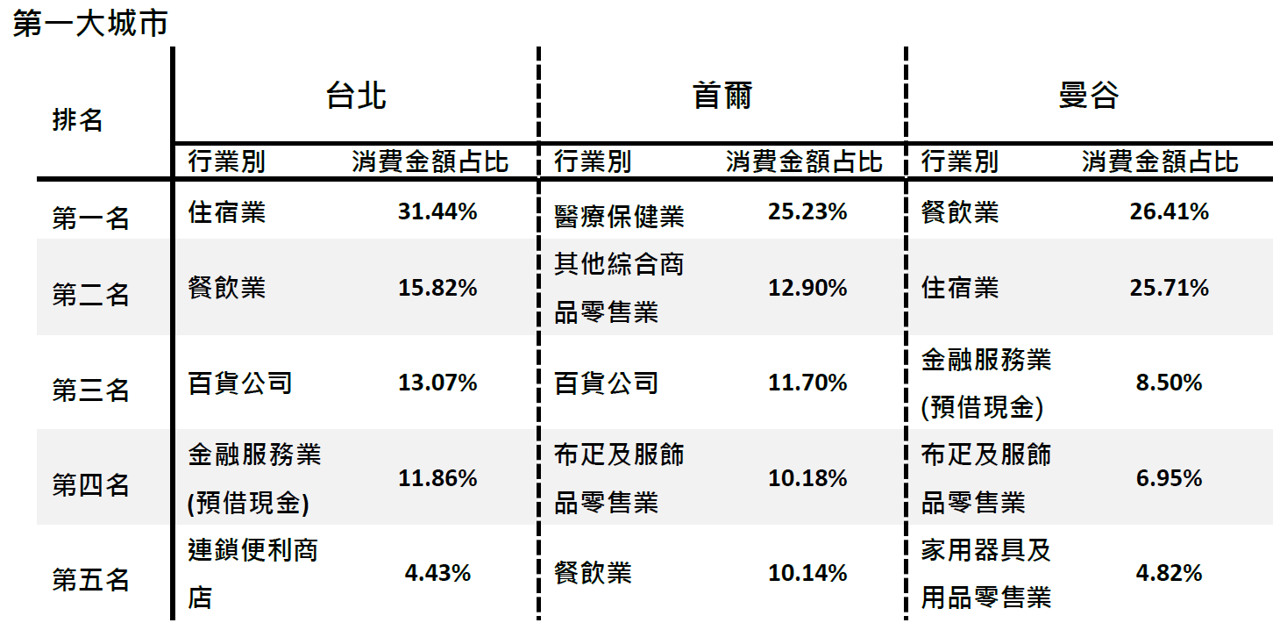

進一步交叉檢視前三大城市中排名居前各行業消費金額占比(圖二十一~圖二十三), 首先針對第一大城市的台北、首爾、曼谷可以發現,各行業排名略有差異,反映出不同城市的消費特色。台北以住宿業(31.44%)、餐飲業(15.82%)及百貨公司(13.07%)排前三名,三者合計超過六成,且其中住宿業消費金額占比高於首爾的住宿業(5.64%)及曼谷(25.71%),反映台北住宿的高消費型態或停留時間較久的現象。首爾的消費行業排名顯示出其獨特的消費文化,第一名為醫療保健業(25.23%),日本旅客受到醫美文化的盛行,以及頂尖技術的吸引下,專程前往該城市體驗。排名第二、第三則分別為其他綜合商品零售業(12.90%)和百貨公司(11.70%)。曼谷因其特有的飲食特色揚名國際,酸辣開胃的佳餚有別於日本國內的料理,遊客慕名而來前往體驗,因此餐飲業位居第一(26.41%),其次為住宿業(25.71%)及金融服務業(8.50%)。

圖二十一:2025年日本JCB持卡人於台北、首爾、曼谷之消費金額占比(以消費金額占比進行排序)

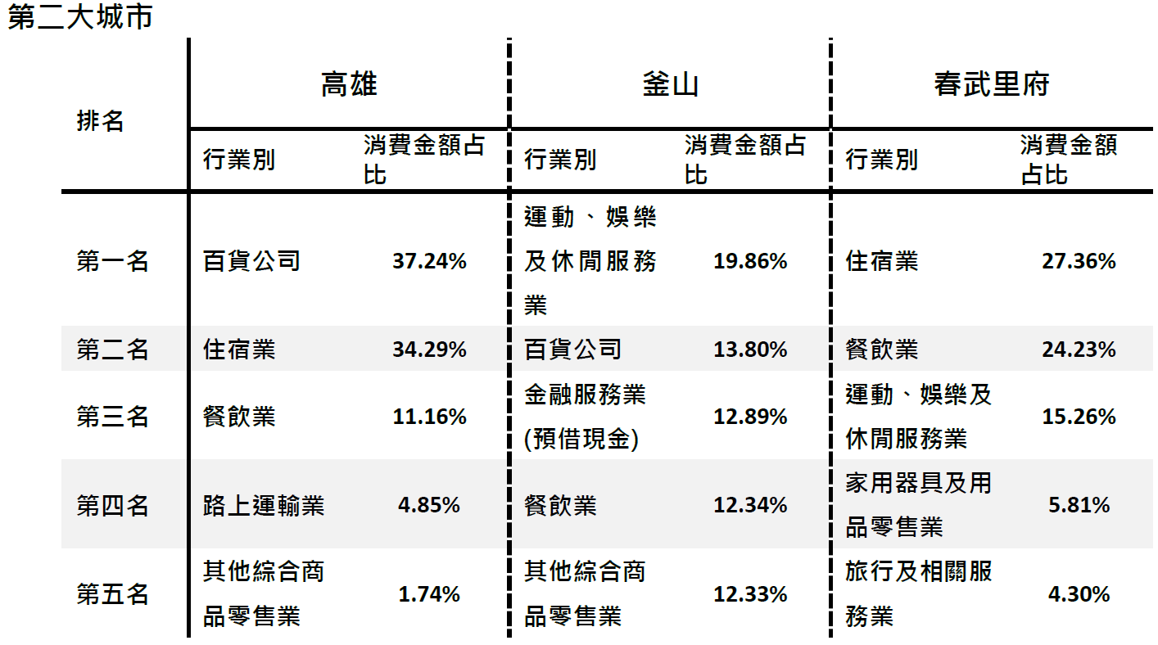

在第二大城市的高雄、釜山、春武里府的比較上,高雄的消費行業高度集中於百貨公司(37.24%)及住宿業(34.29%),兩者合占71.53%,反映出日本持卡人集中於都會區活動及購物的旅遊型態。釜山因賭場等娛樂型消費場所的盛行,因此在運動、娛樂及休閒服務業占比最高,達19.86%排名第一,其次為百貨公司(13.80%)及金融服務業(12.89%)。春武里府因境內有芭達雅等之度假景點,因此住宿業(27.36%)及餐飲業(24.23%)位居一、二名。

圖二十二:2025年日本JCB持卡人於高雄、釜山、春武里府之消費金額占比(以消費金額占比進行排序)

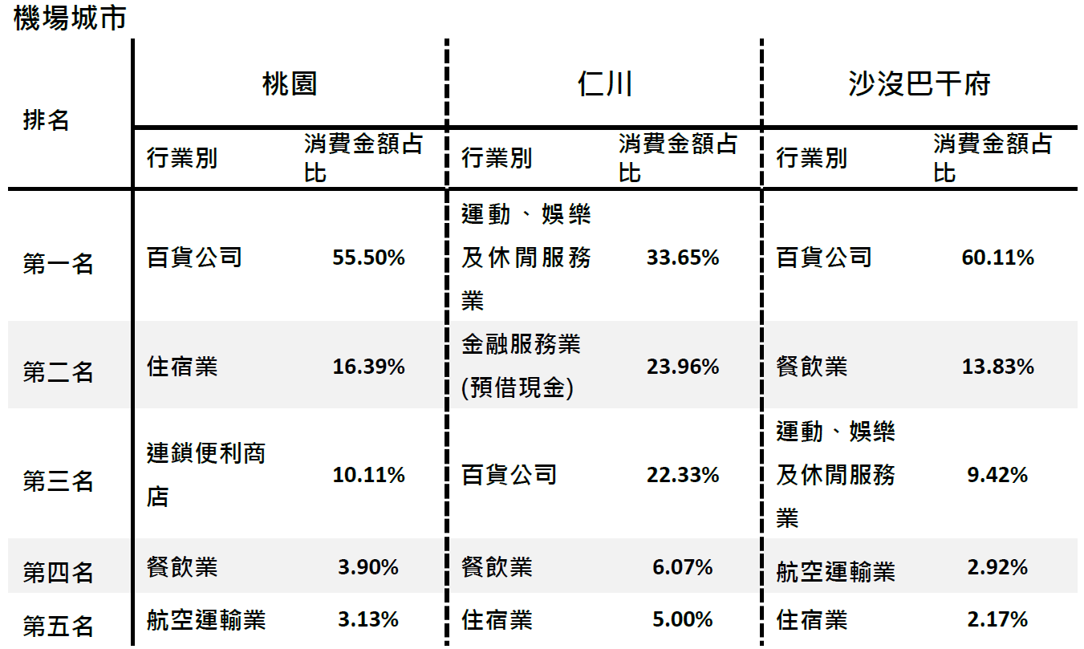

在機場城市(桃園、仁川、沙沒巴干府)的比較上,桃園以百貨公司占大宗,其占比高達55.50%,反映日本持卡人在出入境時,習慣於當地商場百貨進行消費購物,此消費型態同樣出現於沙沒巴干府,百貨公司消費占60.11%;仁川則以運動、娛樂及休閒服務業(33.65%)及金融服務業(23.96%)位居第一、第二名,顯示除機場的交通功能外,也涵蓋賭場等娛樂型消費場所。

圖二十三:2025年日本JCB持卡人於桃園、仁川、沙沒巴干府之消費金額占比(以消費金額占比進行排序)

(四) 單筆消費金額分布差異:泰國偏中額、韓國穩定、台灣小額化趨勢明顯

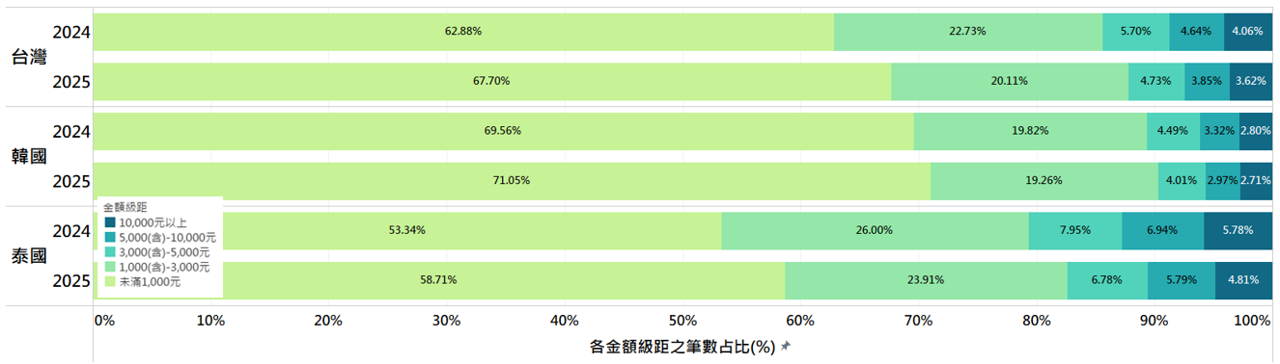

比較日本旅客在台灣、韓國、泰國的單筆消費金額級距分布(圖二十四),可見雖然三個國家皆以1,000元以下的消費為主力,但泰國有更高的比例集中在1000(含)-3000元的消費(23.91%-26.00%),顯示日本旅客在泰國的單筆支出規模較大;韓國方面,2024年及2025的交易分布並沒有明顯的變化,顯示日本旅客在韓國的消費樣態趨於穩定;最後,日本旅客在台灣的消費則呈現明顯小額化的趨勢,未滿1000元的單筆消費筆數占比從62.88%提升至2025年的67.70%,進而壓縮單筆消費較高的金額級距占比,也反映台灣在支付場景趨於成熟下,小額消費持續增加。

圖二十四:2025年日本JCB持卡人於台灣、韓國、泰國各金額級距之筆數占比

四、 結論

統整上述日本旅客來台消費的分析,以及日本旅客於台灣、韓國、泰國之消費比較,歸納本研究發現及對台灣觀光發展的建議如下:

(一) 日本旅客來台之消費結構

日本旅客來台消費以住宿業、餐飲業、百貨公司等與觀光相關行業為主。近年來隨著台灣刷卡環境逐漸普及,日本旅客信用卡交易筆數成長幅度高於整體消費金額與旅遊人次,反映旅客於旅途中使用信用卡支付已更加普遍。此外,消費結構呈現一定程度的集中現象,小額消費在交易筆數中占有顯著的比例,而高額交易占比低,但對總消費金額具有明顯貢獻;同時,高消費族群在交易金額與消費頻率上亦明顯高於一般旅客,顯示日本旅客市場中仍具有具消費潛力之客群,可作為未來精緻旅遊與高端消費發展的重要目標。

(二) 日本旅客來台之消費區域分布

日本旅客消費區域以六都為主,呈現以都會觀光與購物為核心的旅遊型態。不過,近年日本旅客的旅遊消費路徑已有向周邊具人文特色之景點擴散之現象,如新北的瑞芳、平溪等觀光特色區域就成為信用卡消費的成長熱點,具高度發展潛力。因此,除既有都會型觀光資源外,亦可持續發展城市周邊及地方特色旅遊,透過交通串聯、文化體驗與在地商圈整合,擴大旅客停留範圍與消費場域,進一步帶動區域觀光發展。

(三) 日本旅客之旅遊檔期特性

由日本旅客於台灣、韓國及泰國之消費日期分布可觀察,日本旅客來台主要旺季集中於3月及年底;此外,5月雖非來台高峰期,但旅客消費力表現相對突出,顯示其具有進一步開發之潛力。因此,建議或可針對不同月份之旅遊特性,結合季節景點、節慶活動、飲食文化及地方特色,發展具主題性的觀光內容,並透過商圈合作與行銷宣傳,提高旅客停留時間及消費意願,進一步提升整體觀光效益。

(四) 日本旅客於台、日、韓之產業消費結構比較

從日本旅客於台、日、韓之產業消費結構比較可觀察到,各國已逐步形成不同的旅遊市場定位與消費特徵。韓國主要以醫療保健、美妝消費及流行文化等產業帶動日本旅客消費,形成具高附加價值之目的型旅遊市場;泰國則以住宿、休閒娛樂及度假型旅遊為主,呈現停留天數較長之旅遊型態。相較之下,台灣的日本旅客消費結構則較偏向餐飲、購物、交通及都市型休閒消費,反映台灣在地理距離近、航程時間短、文化接受度高、支付便利性佳及都市旅遊效率高等方面具有相對優勢,較符合日本旅客短天數、高效率之旅遊需求。此外,台灣醫療保健產業在亞洲市場亦具一定競爭優勢,相較日本及韓國,台灣醫療產業具有合理的價格、成熟的體系及穩定的服務品質,具備發展診療療程、健檢服務及醫學美容之潛力,未來若能結合短期旅遊、休閒購物及健康管理行程,將有機會進一步提升日本旅客來台消費之附加價值。

因此,台灣在觀光發展策略上,或可以建立差異化市場定位為方向,借鏡韓國與泰國之發展經驗。未來建議或可持續強化台灣作為「高品質短程微旅行目的地」之市場定位,並聚焦發展高品質旅遊產品、都市與文化混合型旅遊、高便利短期休閒行程,以及結合美食、購物與季節性主題活動之旅遊產品,以提升日本旅客來台消費意願與整體旅遊附加價值。