前言

在講究性別平權的今日,男、女性在教育、職場與家庭角色功能上的界線日益模糊,而這樣的轉變是否也反映在日常的消費行為之中?透過聯卡中心信用卡大數據的分析發現,男、女性在消費行為上則存在各具特色的消費樣態。本中心撈取自2024年7月至2025年6月間我國男女性持卡人的信用卡消費數據,從整體規模、交易結構、年齡與地區分布、產業別偏好,以及網購與便利商店等通路場景,呈現男女性消費樣貌的異同,提供社會觀察與產業應用之參考。

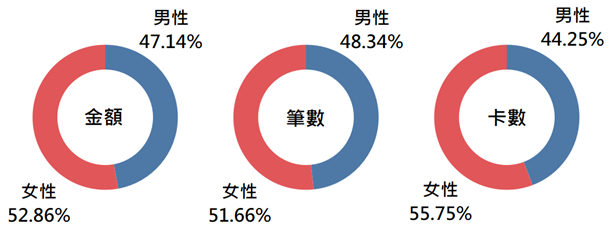

一、女性的消費能力與男性不分軒輊,甚至超前:信用卡消費金額、筆數及卡數全面領先

1.1 女性刷卡金額占52.86%、刷卡筆數占51.66%、消費卡數占55.75%,皆高於男性

觀察近一年(2024年7月至2025年6月)我國信用卡消費情形,女性持卡人的刷卡總金額占整體 52.86%(圖一),高於男性的 47.14%;在刷卡筆數方面,女性占51.66%,亦高於男性的 48.34%。無論從消費金額或交易筆數來看,女性皆展現出較高的信用卡消費動能。進一步比較男、女性刷卡消費的總卡數,女性占比達55.75%,同樣高於男性的 44.25%,女性更習慣使用不同卡片進行消費,是信用卡市場中最重要的主力刷卡族群。

圖一、2024年7月至2025年6月我國男、女性持卡人之刷卡總金額、總筆數及消費總卡數占比

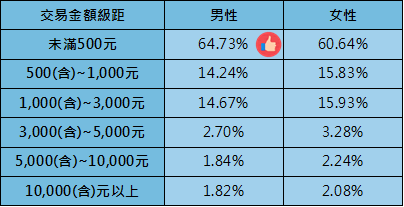

1.2 男性平均每卡年消費次數、金額均高於女性,平均每卡年消費金額為70,383元,高出女性約7千元

我們進一步依交易金額級距進行分析,男性在金額500元以下的交易,其次數占比近65%(表一),高於女性的60.64%,男性在小額消費的頻率較女性高,但其他金額級距的消費次數占比,皆是女性較高。而從平均單筆刷卡金額來看(表二),整體女性為 1,499 元,略高於男性的 1,429 元,在金額中位數上亦呈現相同趨勢,顯示女性單筆消費金額普遍較高。就每張卡片的年平均使用情形來看,男性平均每卡年刷卡金額為 70,383 元,高於女性的 62,629 元,差距約 7,700 元;男性平均每卡年刷卡筆數為 49 筆,高於女性的 42 筆。整體而言,男性傾向於集中使用較少張的信用卡進行消費,女性則傾向依消費場景及回饋使用不同卡片。

表一、2024年7月至2025年6月我國男、女性持卡人於各金額級距消費之筆數占比

表二、2024年7月至2025年6月我國男、女性持卡人之平均單筆刷卡金額、刷卡金額中位數、平均每卡年刷卡金額和平均每卡年刷卡筆數

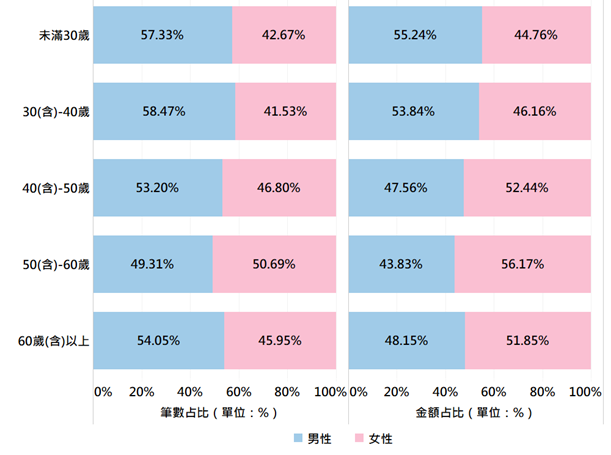

1.3男、女性消費力最強皆在40-50歲年齡層,女性在各年齡層消費金額皆高於男性

以各年齡層刷卡金額來看,各年齡層皆呈現「女性高於男性」的現象(圖二),且男、女性刷卡金額最高的區間同樣集中於 40–50 歲。然而,第二高年齡層的分布呈現不同:女性第二高為50–60歲,男性第二高則為30–40歲。換言之,男性刷卡金額相對集中於30–50歲的青壯年階段,女性消費高峰則延伸至40–60歲。這也顯示女性在職涯後段乃至中高齡階段,在生活與家庭支出方面,較常扮演家庭採購支出的角色。

圖二、2024年7月至2025年6月我國各年齡層男、女性持卡人之刷卡金額

1.4 全國地區僅新竹縣市呈現男性之消費金額領先女性

從各地區男、女性持卡人刷卡金額占比來看(表三),全國多數地區皆由女性刷卡金額領先,僅新竹縣、新竹市是少數例外,男性刷卡金額高於女性。男性刷卡金額占比最高的地區集中於新竹市、新竹縣與金門縣,而女性占比最高的前三名為台東縣、澎湖縣及屏東縣,其中台東縣女性刷卡金額占比達58.37%。整體而言,新竹縣市的男性刷卡優勢,與高科技產業聚集、產業結構與薪資水準等因素具關聯性,使當地形成較鮮明的男性消費市場;其餘多數地區則仍以女性為主要刷卡消費者。

表三、2024年7月至2025年6月各地區之男、女性持卡人刷卡金額占比

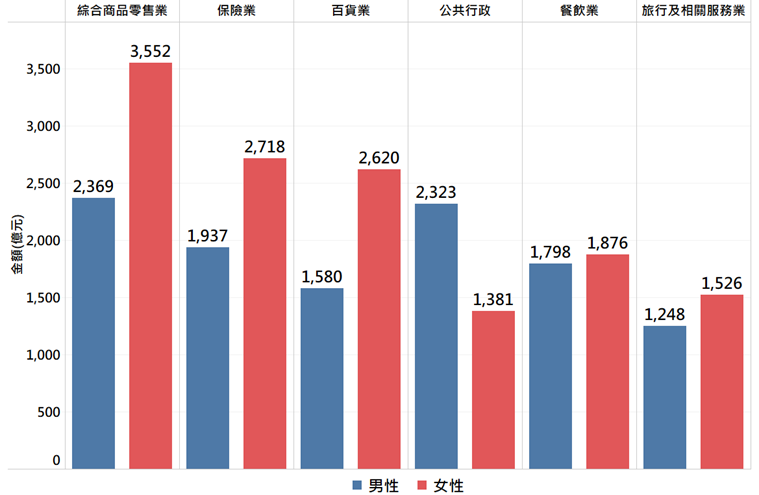

二、購物型消費由女性帶動,公共行政支出則由男性支撐

從近一年男、女性持卡人的刷卡主要行業分布來看(圖三),兩性前六大消費行業別一致,僅排序有所差異,主要集中於零售、保險、百貨、公共行政、餐飲及旅行業等民生及公共相關產業。但在消費金額上,性別差異相當明顯。女性在綜合商品零售業及百貨業的刷卡金額均較男性高出 1,000 億元以上,呈現在購物相關消費的高度參與;相較之下,男性在公共行政的刷卡金額則高於女性近 1000 億元,呈現不同的支出重心。

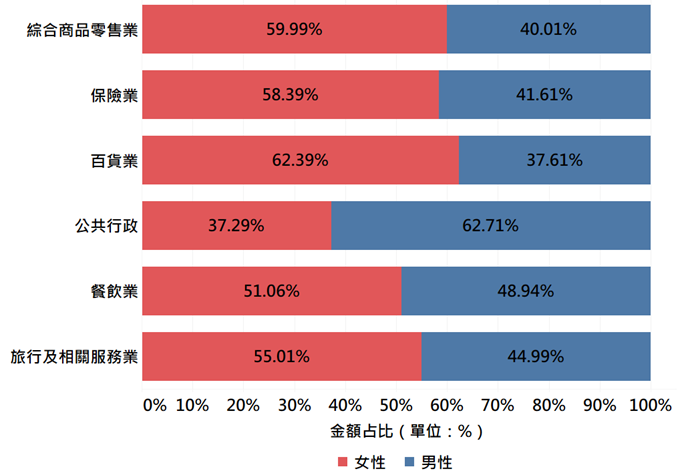

若再從金額占比觀察(圖四),女性在百貨業的刷卡金額占比達 62.39%,於綜合商品零售業亦接近六成,顯示購物型消費市場明顯由女性帶動;而公共行政類別男性消費占比達62.71%,這反映家庭財務分工上的差異:女性較常承擔日常採購與生活開銷,男性在繳稅與公共費用等支出上比重較高。

圖三、2024年7月至2025年6月我國男、女性持卡人刷卡金額前六名行業別及刷卡金額

圖四、2024年7月至2025年6月刷卡金額前六名行業別之男、女性刷卡金額占比

三、傳統偏好仍在,男性愛車,女性愛美,但界線正在鬆動

3.1 男性在交通相關行業的筆數占比超過60%,女性在服飾美容的占比高達70%以上

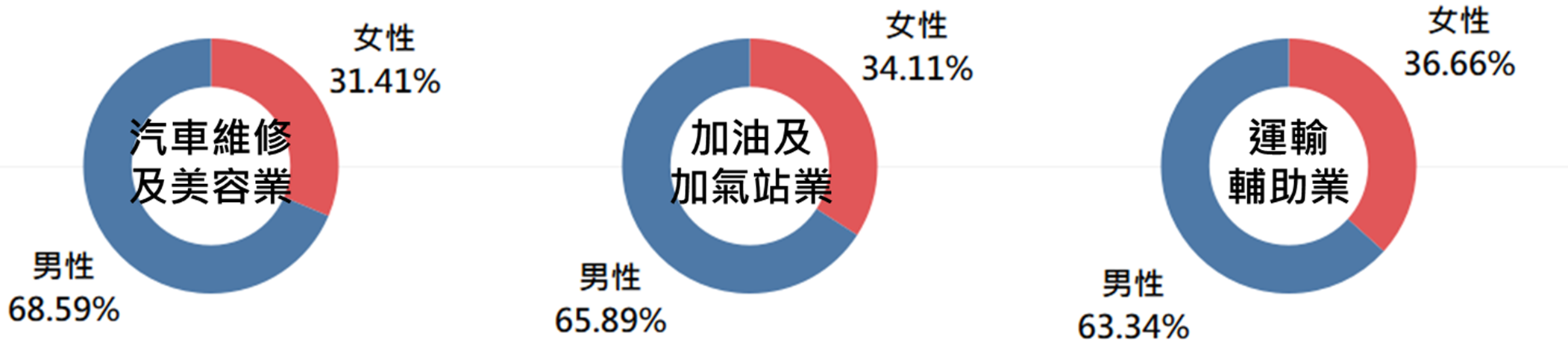

另依各行業信用卡消費資料分析,男、女性消費筆數占比進行排序(圖五),男性消費筆數占比最高的前三大行業,依序為汽車維修及美容業、加油業及運輸輔助業,上述行業中男性消費筆數占比皆超過 60%,且多屬交通與車輛使用相關,顯示男性在車輛保養、燃料支出及交通服務等面向的消費較多。

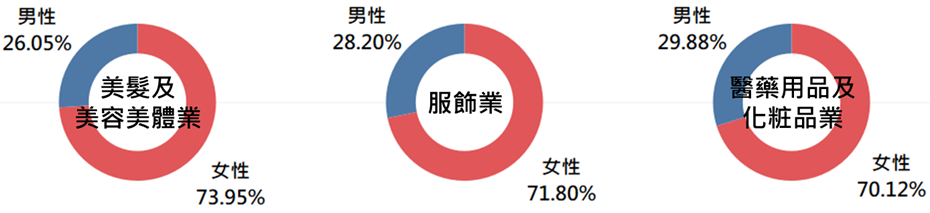

相較之下,女性消費筆數占比最高的行業為美髮及美容美體業,占比高達 73.95%(圖六),其次為服飾業以及醫藥用品及化妝品業,其消費筆數占比皆超過 70%。這凸顯女性在穿搭、保養與美容相關支出上的投入,也顯示美麗經濟在女性市場的長期需求與成長潛力。

圖五、 2024年7月至2025年6月我國男性刷卡筆數占比最高的前三名行業

圖六、 2024年7月至2025年6月我國女性刷卡筆數占比最高的前三名行業

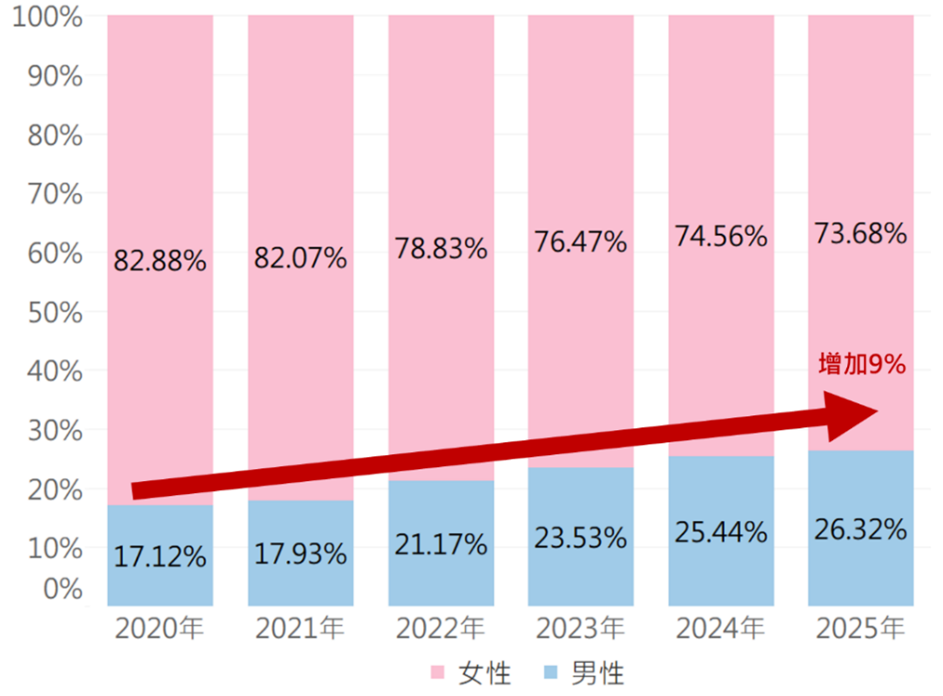

3.2 性別消費界限逐漸模糊:男性美容、女性車輛相關消費占比同步上升

隨著生活型態與社會角色的轉變,男、女性的消費行為亦呈現逐步調整的趨勢。進一步分析近六年男、女性於美髮及美容美體業的消費筆數占比變化(圖七),男性占比由2020 年的 17.12%穩定上升至2025年的26.32%,增加約9個百分點,顯示現代男性對於個人外表管理與美容相關服務的需求持續提升。

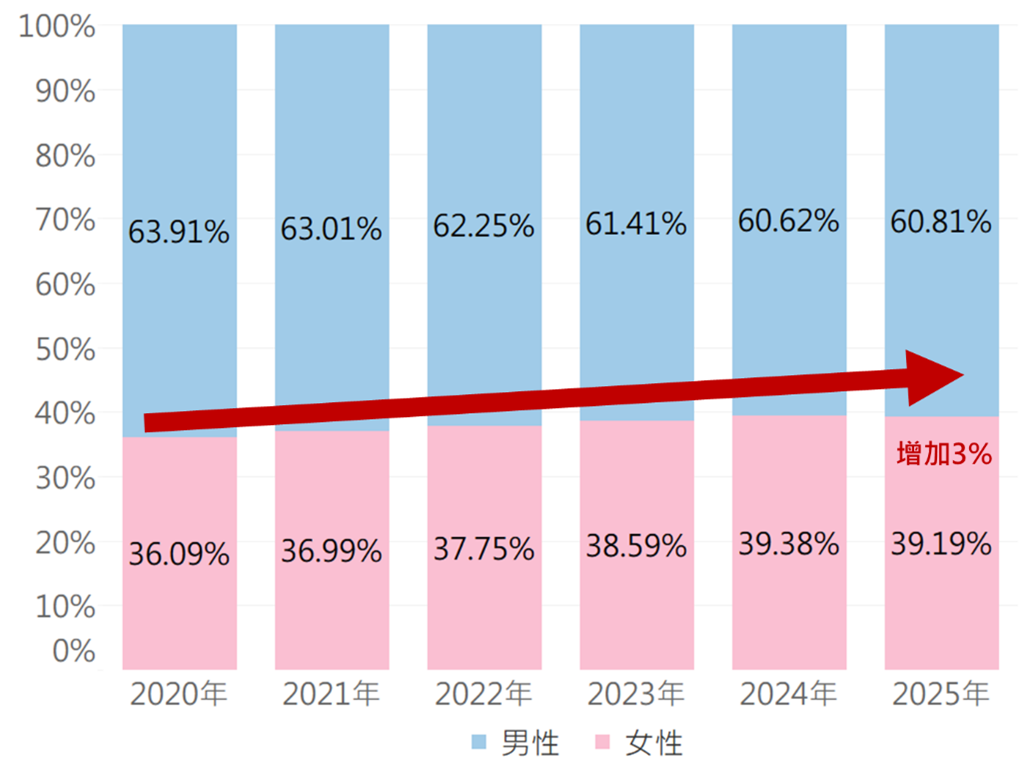

另一方面,女性在傳統以男性為主的汽機車及其零件用品業中,消費筆數占比亦呈現緩步成長趨勢,由2020年的36.09%提升至2025年的39.19%,約增加3個百分點(圖八)。儘管增幅相對有限,但已顯示女性逐漸增加對車輛相關消費。整體而言,男、女性在部分傳統由性別主導產業中的消費界線正逐漸模糊,消費選擇正朝多元化發展。

圖七、近六年我國男、女性持卡人於美髮及美容美體業的消費筆數占比(2020年1月至2025年6月)

圖八、近六年我國男、女性持卡人於汽機車及其零件用品業的消費筆數占比(2020年1月至2025年6月)

四、網路交易已成為生活日常,整體網路交易仍以女性為主

4.1女性在各年齡層網路交易的參與度均較男性高

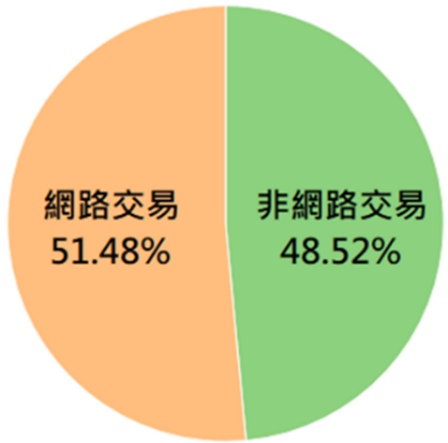

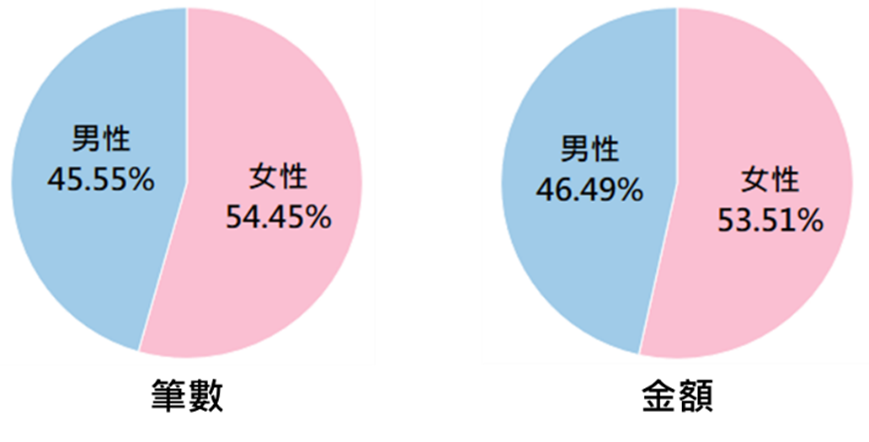

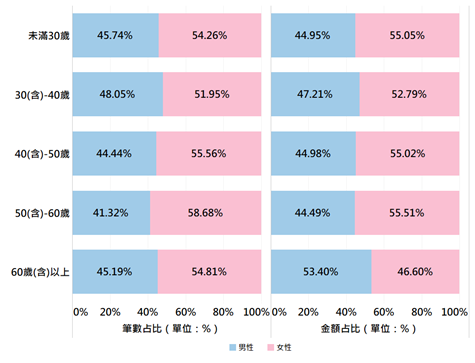

網路交易憑藉便利與價格優勢特性,近年來已經高度生活化,網路消費的筆數占整體刷卡總筆數超過5成(圖九),已成為民眾日常用品採買主要通路之一。而以男、女性在網路交易的筆數占比來看,女性占54.45%,男性占45.55%(圖十),女性的刷卡金額占比亦達 53.51%,女性在網路交易不僅刷得廣也刷得多。另從各年齡層男、女性網路交易的筆數占比來看,女性於各年齡層皆高於男性(圖十一),尤其以50-60歲女性占比最高,女性在網路通路參與度更高。在消費金額占比方面,除了在60歲以上的男性較女性有更高的占比外,其他年齡層也都由女性領先。

圖九、2024年7月至2025年6月我國持卡人使用網路交易筆數占比

註:本文網路交易包含網路購物消費交易及電子錢包交易

圖十、2024年7月至2025年6月我國男、女性持卡人網路交易的筆數及金額占比

圖十一、2024年7月至2025年6月我國各年齡層男、女性持卡人之網路交易筆數及金額占比

4.2 男性在國外網路交易勝過女性,而女性則在國內網路交易取得領先

近年來跨境網購風潮逐漸興起,跨境網購雖具商品特殊性與區域價格優勢,但目前國外網路交易筆數僅占整體網路交易的7%(圖十二),民眾仍以國內網路交易為主。我們進一步把網路交易市場區分國內外,可以發現男性是國外網路交易的愛好者,其交易筆數占比近六成(圖十三),金額占比也近55%,雙雙領先女性。而國內網路交易仍由女性保持優勢,筆數及金額占比約在55%(圖十四)。跨境網路交易更偏向「產品功能及價格差異化」的消費,男性參與更積極,而國內網路交易則更貼近日常採買,仍由女性主導。跨境網路交易,主要集中於Google、Apple等科技零售、Amazon、淘寶等大型跨境電商及Agoda等OTA旅遊業者。而國內消費則以MOMO、蝦皮等大型電商平臺及Uber Eats、Foodpanda等餐飲外送平台。

圖十二、2024年7月至2025年6月我國持卡人國內外網路交易消費筆數占比

圖十三、2024年7月至2025年6月我國男、女性持卡人國外網路交易消費的筆數及金額占比

圖十四、2024年7月至2025年6月我國男、女性持卡人國內網路交易消費的筆數及金額占比

五、男性更常在便利商店消費,筆數占比達55.48%,40歲以下男性更為明顯

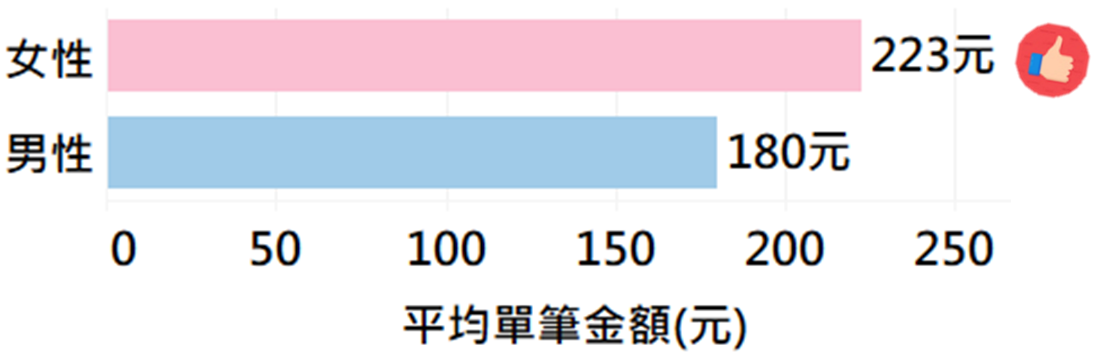

便利商店不僅只是零售通路,更結合餐飲、物流與數位服務,已成為民眾高度依賴的生活平台。在便利商店通路中,男性整體消費筆數占比達55.48%(圖十五),高於女性。但女性平均單筆消費金額為223元,高於男性的180元(圖十六),因此,男女性消費金額占比接近50%,表現相當。再看年齡分布(圖十七),除50–60歲年齡層男性消費筆數占比略低於女性外,其餘年齡層男性筆數占比皆高於女性,尤以30歲以下及30–40歲男性占比接近六成,顯示40歲以下男性更喜愛在便利商店消費;而金額占比方面,男性僅在30歲以下與30–40歲超越女性,其餘年齡層女性占比較高。

圖十五、2024年7月至2025年6月我國男、女性持卡人在便利商店的消費筆數、金額占比

圖十六、2024年7月至2025年6月我國男、女性持卡人在便利商店的平均單筆消費金額

圖十七、2024年7月至2025年6月我國各年齡層男、女性持卡人在便利商店的消費筆數、金額占比

結論

從聯合信用卡處理中心信用卡數據平臺資料顯示,男女性在整體信用卡消費規模、使用型態與支出重心上,仍呈現出部分差異。女性在刷卡金額、交易筆數與消費使用卡數上表現較為突出,顯示其在日常採購與生活型消費中,仍扮演主要推動角色;男性則在公共行政、交通及與部分特定消費場景如便利商店及國外網購中占有較高比重,反映不同性別在生活與財務分工上的角色不同。值得注意的是,部分由傳統性別愛好主導的產業,其消費結構已出現變化,顯示性別消費界線正逐步鬆動,消費選擇朝向更為多元的方向發展。整體而言,信用卡消費行為不僅反映兩性偏好,更映照出家庭角色與生活型態的變遷,提供了解社會結構的具體觀察視角。