前言

本分析報告應用聯卡中心官網已公開之「我國信用卡消費資料」相關「各收入族群消費樣態」之資料集為基礎,並結合外部公開資料,如財政部、內政部與台北市政府等,透過彙整與分析104年5月至106年4月各收入族群持卡人在全台不同產業之刷卡金額與筆數,探討各收入族群持卡人在食品餐飲類、服飾類、住宿類、交通類、文教康樂、百貨類之刷卡總筆數、刷卡總金額及單筆刷卡金額等,也探討在六都及十六縣市之間是否有城鄉消費差距,並從以下七個案例中探討年收入高低,對刷卡消費之影響,以找出不同年收入族群持有信用卡消費的行為模式。

案例一:各收入族群持卡人刷卡總筆數及刷卡總金額之差異分析

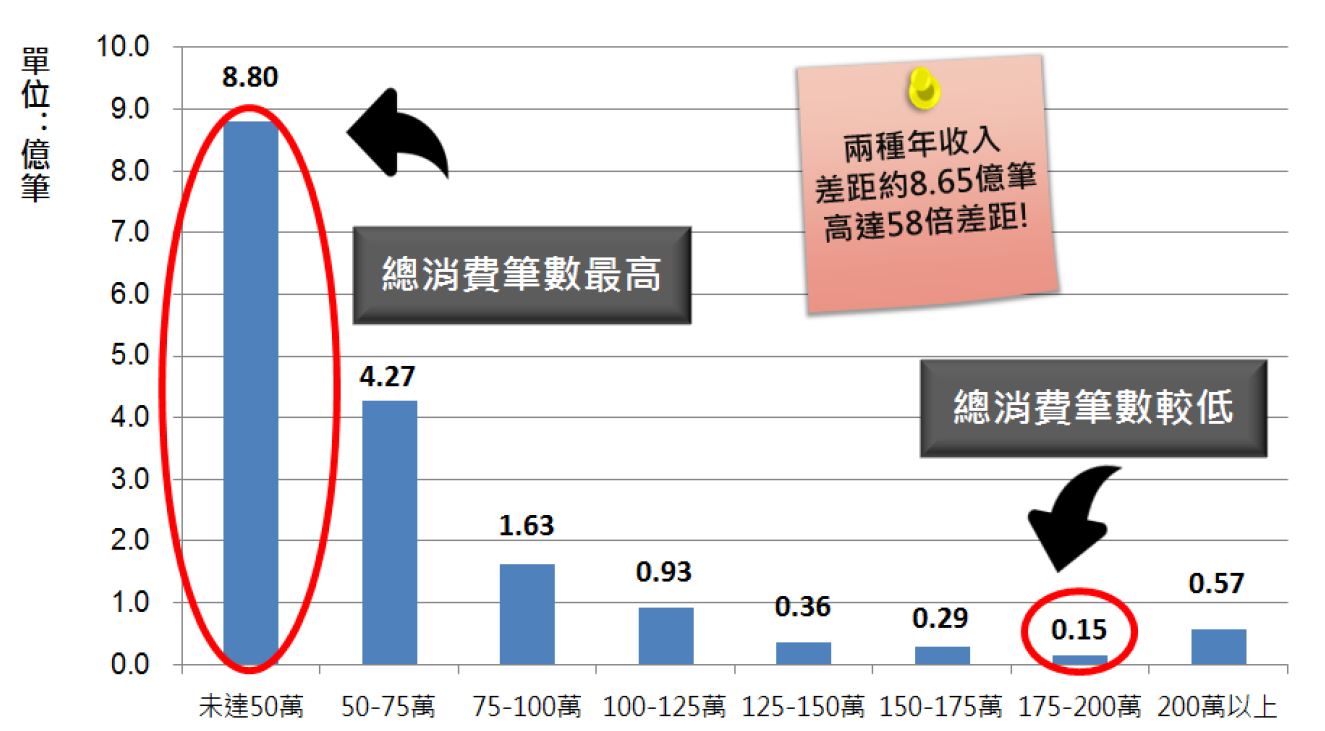

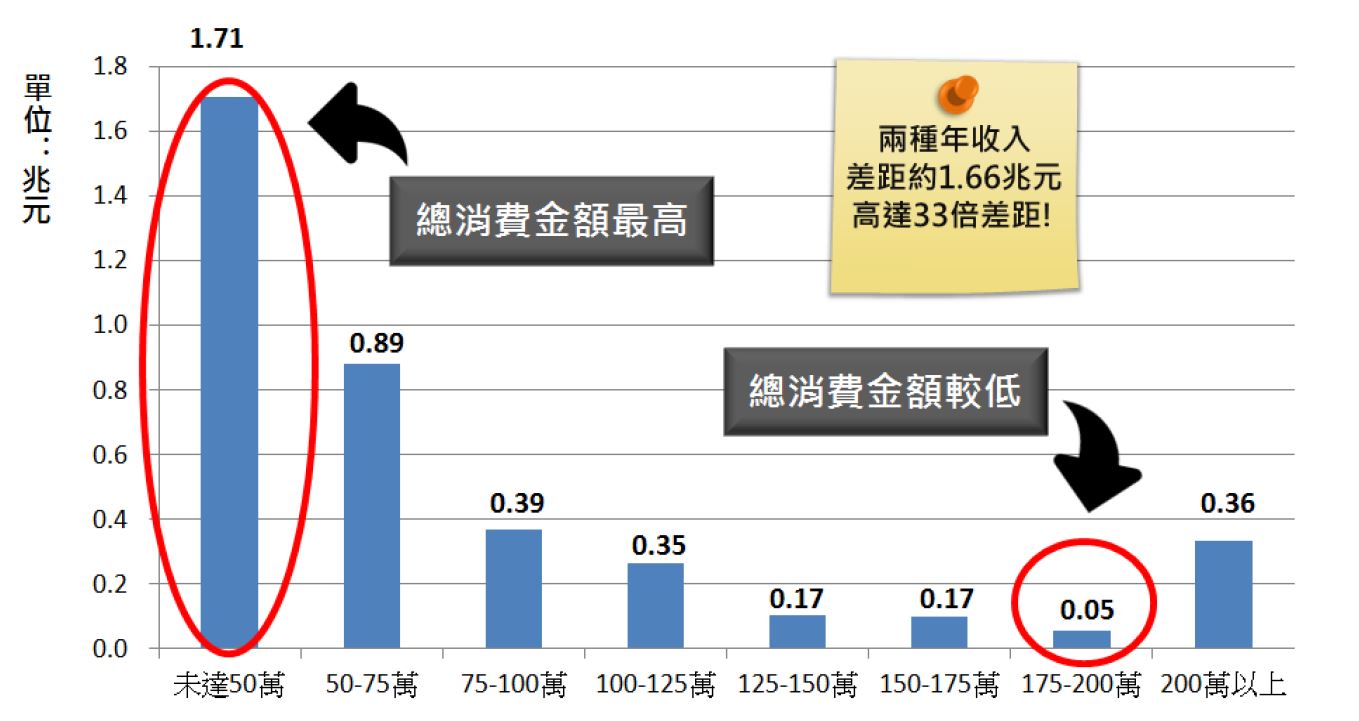

從聯卡中心開放的104年5月至106年4月之公開數據中(如圖一及圖二),可以發現「年收入未達50萬」持卡人的刷卡總筆數及刷卡總金額最高(年收入未達50萬之族群,除一般領有固定薪水的持卡人外,可能包含家管、學生、自由業…等無固定薪水族,這些族群是否對刷卡消費總筆數及刷卡消費總金額作出部份金額貢獻,需要結合性別、年齡、職業...等特徵進行更深入之交叉分析),而在「年收入175-200萬」持卡人的刷卡總筆數及刷卡總金額則為所有收入族群最低,刷卡總筆數兩種收入族群差距約8.65億筆,高達58倍之差距,刷卡總金額相差約新台幣1.66兆元,33倍之差距!觀察我國持卡人中,收入最低者族群為信用卡的最高頻率使用者,而最高收入族群雖不常利用信用卡,但其總消費力依然可觀。

根據財政部於106年8月8日發布之「由財稅大數據探討台灣近年薪資樣貌」研究報告,透過綜所稅薪資所得及跨部會資料整合分析,結果顯示105年國人年薪平均數為54.7萬,對照聯卡中心之公開數據,未達50萬及50-75萬持卡人之刷卡總金額佔所有收入族群之68% ,顯示「年收入未達50萬」及「年收入50-75萬」兩大類持卡人是台灣信用卡消費主力。

圖一:我國各收入族群持卡人於104年5月至106年4月刷卡總筆數之長條圖(單位:億筆)

圖二:我國各收入族群持卡人於104年5月至106年4月刷卡總金額之長條圖(單位:兆元)

案例二:平均單筆刷卡金額之分析

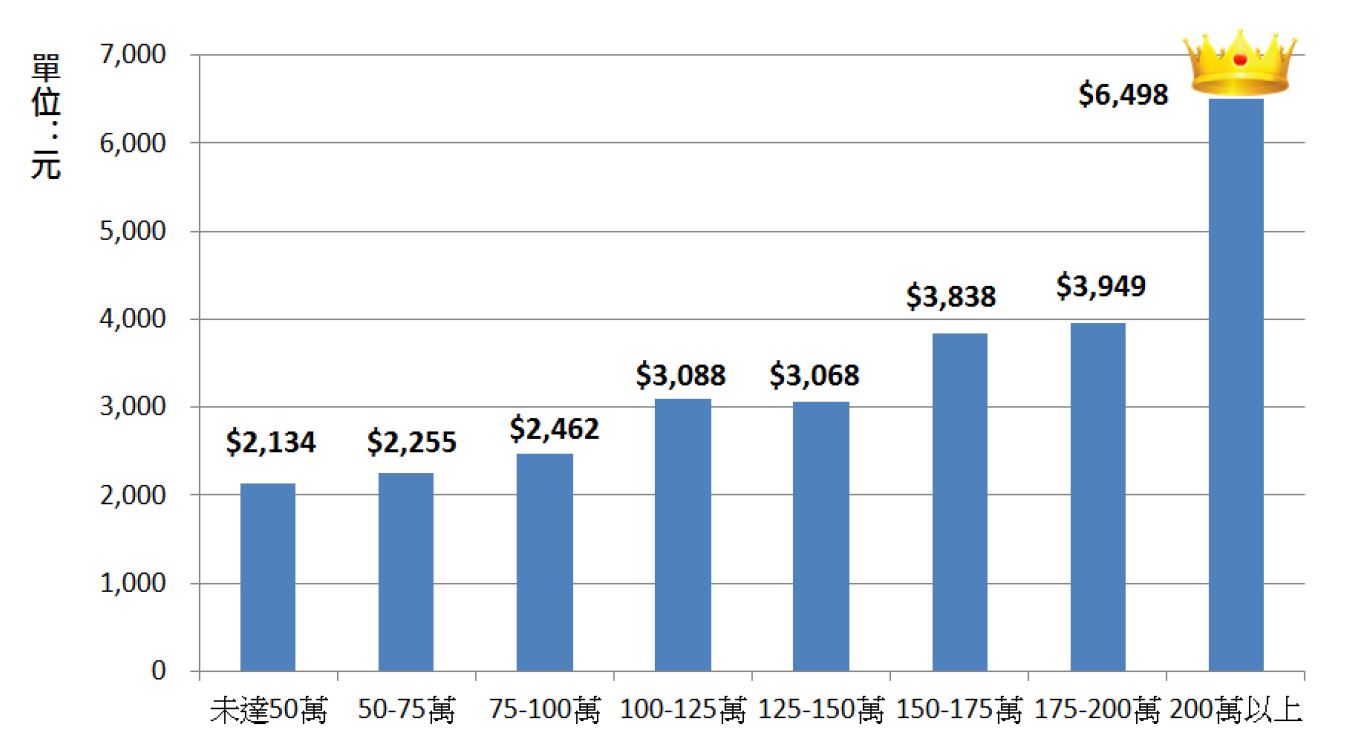

平均單筆刷卡金額 = 104年5月至106年4月的各收入族群總刷卡金額 / 各收入族群總刷卡筆數

104年5月至106年4月之國內消費刷卡總金額約4兆,筆數約17億筆,平均單筆金額約2,300元。

從圖三中,可以看出各收入族群之平均單筆刷卡金額由「年收入200萬以上」持卡人奪冠,平均單筆消費額約為新台幣6,498元,推估此類民眾因年收入較高,以信用卡消費傾向較高單價的產品或服務。單筆刷卡金額在第二名為「年收入175-200萬」持卡人,平均單筆刷卡金額約為新台幣3,949元,與第一名之「年收入200萬以上」差距2,549元,達0.65倍。至於「年收入未達50萬」之平均單筆刷卡金額屬各收入族群中最低,僅約為新台幣2,134元,與第一名之「年收入200萬以上」年收入族群差距新台幣4,364元,高達2.04倍。推估年收入愈高的持卡人因可支配所得愈高,消費能力愈高,而年收入愈低的持卡人則相反。

圖三:我國各收入族群持卡人於104年5月至106年4月平均單筆刷卡金額之長條圖(單位:元)

依據今周刊於104年11月26日之「商務人士理想品牌大調查」,對於年收入200萬元以上的商務人士進行交叉分析,發現此類高收入族群對於高單價精品如手錶、男裝與皮件等知名品牌忠誠度極高!綜合聯卡中心公開數據及外部資料分析結果,針對「年收入200萬以上」持卡人消費知名品牌之精品,發卡銀行或特約商店可以給予客製化的行銷推廣活動,或更有利的刷卡優惠條件,進而促進各種刷卡收入。

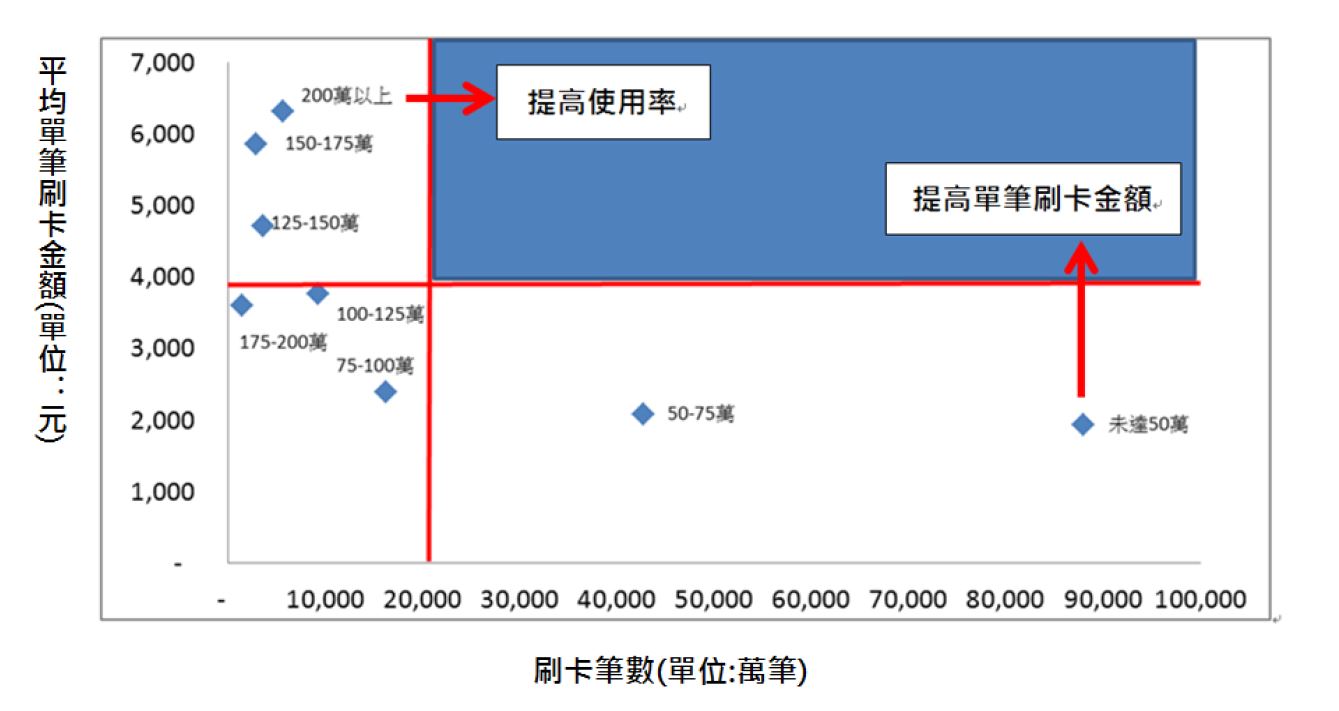

除圖三平均單筆刷卡金額之差異分析外,為去除極端值差異,以各收入族群的刷卡筆數與平均單筆刷卡金額再進行分組,以散佈圖方式(如圖四)呈現,橫軸是刷卡筆數,縱軸是平均單筆刷卡金額,紅線為刷卡筆數與平均單筆刷卡金額之平均數交叉比對結果,依各收入族群距離紅線之分佈情形,可區分為四個象限。透過圖四可以發現,第一象限(高刷卡筆數且高平均金額)不存在任何年收入族群,第二象限(低刷卡筆數但高平均金額)包含「年收入125-150萬、150-175萬、200萬以上」等三個族群。位居第三象限(低刷卡筆數且低平均金額)包含「年收入75-100萬、100-125萬、175-200萬」等三個族群,而落於第四象限(高刷卡筆數但低平均金額)者為「年收入未達50萬、50-75萬」等兩個族群,為各收入族群持卡人中,收入較低的族群。觀察我國持卡人中,「年收入125-150萬、150-175萬、200萬以上」此三族群其單筆消費力並不低,使用頻率較低,而「年收入未達50萬、50-75萬」兩族群之單筆金額較低,在講究精準行銷的現今商業模式,前述二大族群,似可用不同行銷手法,一為刺激使用率,二則提高單筆消費金額,應是值得關注。

圖四:我國各收入族群持卡人於104年5月至106年4月刷卡筆數與平均單筆刷卡總金額之散佈圖

案例三:年收入族群之消費行為聚類分析

案例二之分析係依八種年收入階層進行消費樣態分析,為了更深入探討年收入與持信用卡消費之行為是否存在差異或共通性,利用統計學中常用的聚類分析,將我國各收入族群持卡人在六大產業的刷卡筆數及平均單筆刷卡金額,重新分類後(如表一),可將年收入持卡消費樣態聚類分組為三類,分別為「高頻小資族」代表筆數高但單筆單價低,「低頻中產族」代表筆數低但每筆單價居中,「低頻豪華族」代表筆數低但每筆單價高。

表一:我國各收入族群持卡人於104年5月至106年4月刷卡筆數與平均單筆刷卡總金額聚類分析

從圖四及表一結果分析,就發卡機構行銷對象的設計,可以優先鎖定低頻中產族(年收入75-100萬、100-125萬、175-200萬),其單筆平均消費金額有一定水準,可藉由提升消費頻率為標的進行各種行銷活動。

案例四:低刷卡筆數之收入族群探究

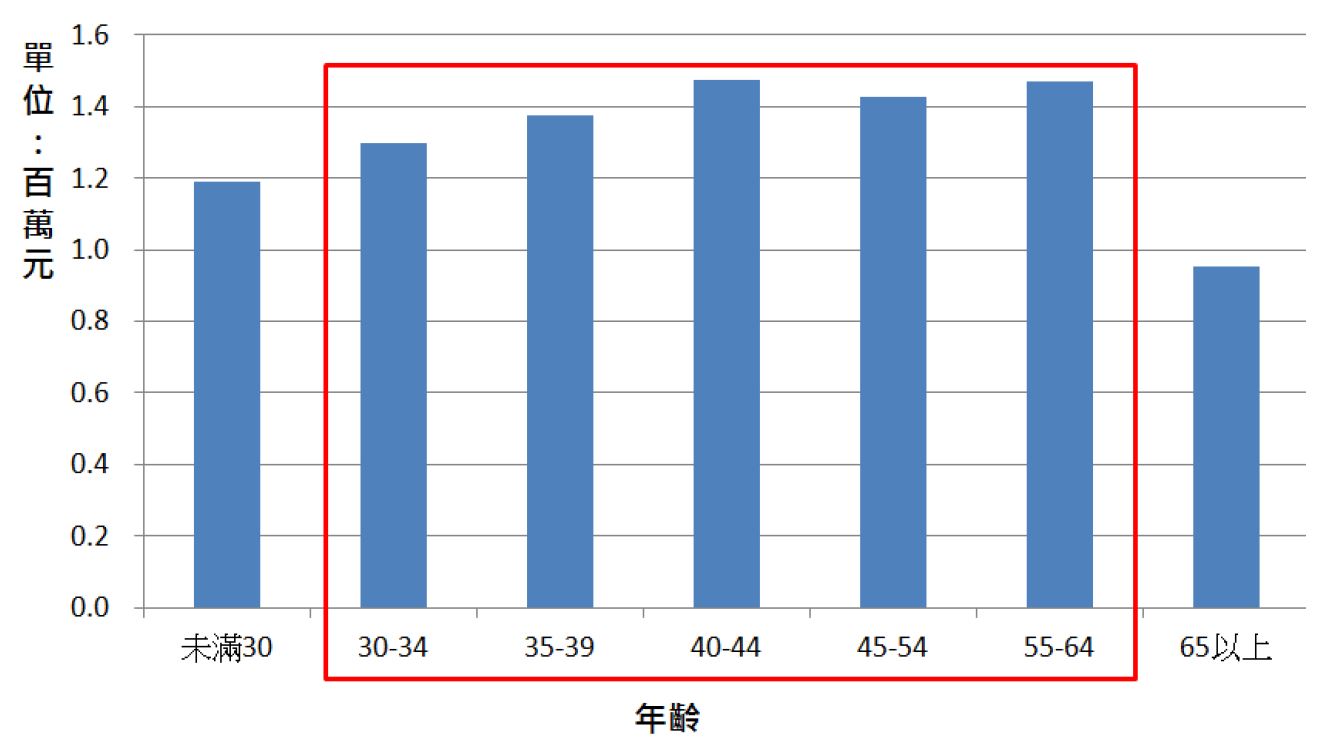

接下來探討年齡、收入與刷卡筆數之間的關係為何?由圖四發現年收入愈高者其刷卡總筆數愈低。透過分析發現,「年收入125-150萬、150-175萬、175-200萬」這三族群刷卡筆數偏低,進一步結合外部資料進行討論,以台北市政府的公開數據為例。圖五為台北市104年度每戶可支配所得-依經濟戶長年齡組別,其中發現「年收入125-150萬、150-175萬、175-200萬」這三族群所對照之年齡為30-34歲、35-39歲、40-44歲、45-54歲、55-64歲等五個群組。對照聯卡中心於本(106)年度2月份公開之「刷卡哲學 老中青大不同-台灣不同年齡層的消費樣態分析」研析報告,30-50歲年齡區間之民眾持信用卡消費表現於刷卡筆數較其他年齡層多,推估30-50歲民眾是台灣信用卡消費主力,50歲以上民眾則較少使用信用卡消費,反之45-54歲、55-64歲兩群組有刷卡筆數偏低之情形,這說明從收入族群將持卡人分類,或是從年齡特徵分類,可推論持卡人年齡愈長,其收入亦可能較高,但他們反而是刷卡筆數偏低的一群持卡人。

圖五:台北市104年度每戶可支配所得-依經濟戶長年齡組別

案例五:各收入族群在六大產業的消費樣態分析

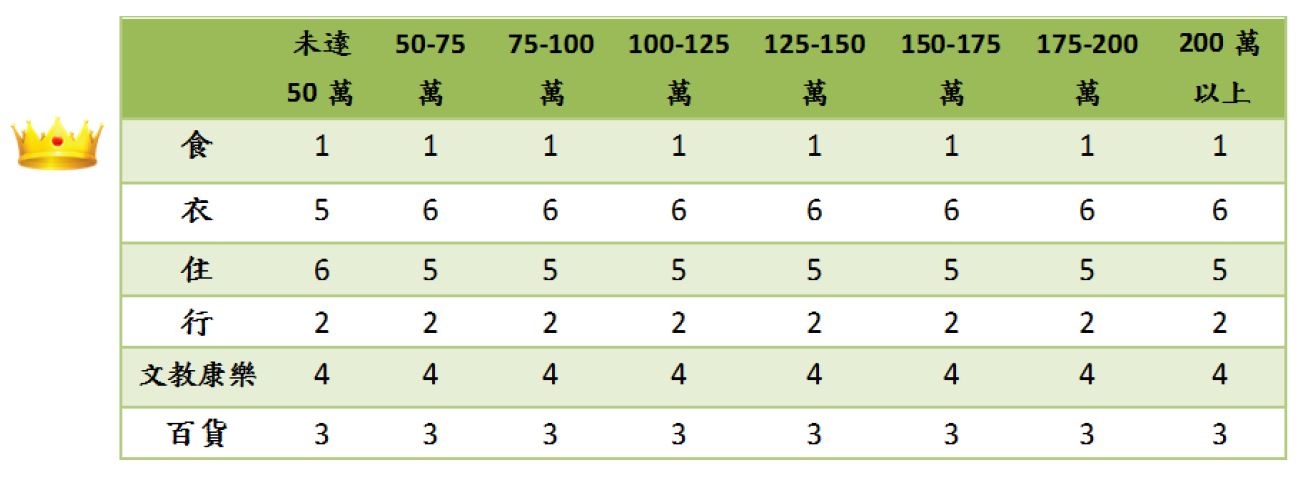

再將各收入族群於各產業的刷卡筆數除以總刷卡筆數(食品餐飲類、服飾類、住宿類、交通類、文教康樂、百貨等六大產業),檢視各收入族群之刷卡總筆數比例,從表二之刷卡總筆數排名表,可以發現各收入族群之消費比重排名順序近乎一致,依眾數排名從第一名至第六名分別為食品餐飲類、交通類、百貨類、文教康樂、住宿類、服飾類,可以發現各收入族群的持卡人皆習慣消費於食品餐飲類之產業,如餐廳、超級市場、麵包烘焙店、甜點店等,而在服飾類的刷卡筆數為較少之產業,如男女裝服飾店、童裝及嬰幼兒服飾店、鞋店等。

表二:我國各收入族群持卡人於六大產業刷卡總筆數排名表

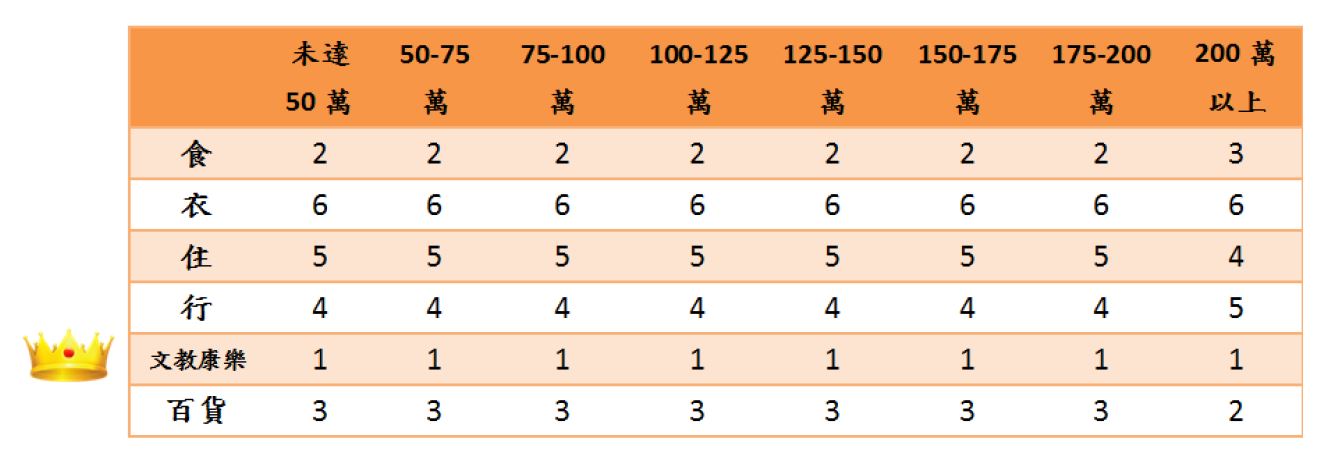

以相同的方式來計算各收入族群之消費總金額比例,將各收入族群於各產業的刷卡金額除以總刷卡金額,從表三之消費總金額排名表中,可以發現除了食品餐飲類有些許不同,其餘的刷卡金額比例排名差距不大,依眾數排名從第一名至第六名分別為文教康樂、食品餐飲類、百貨類、交通類、住宿類、服飾類,可以發現與前述總刷卡筆數排名有些微的不相同,若於刷卡金額來看,各收入族群消費於文教康樂產業的金額比例較大,而文教康樂包含旅行社、珠寶、大型活動售票、補習班、電影院、休閒活動等,可見民眾雖然以信用卡消費於文教康樂的筆數並不是最多,但於刷卡金額來看卻為最高的產業。

表三:我國各收入族群持卡人於各產業族群刷卡總金額排名表

案例六:六都(台北市、新北市、桃園市、台中市、台南市、高雄市)特店受理各收入族群持卡人消費樣態之比較

將資料加入地區別分析,進一步地研究我國各收入族群持卡人於六大都市(台北市、新北市、桃園市、台中市、台南市、高雄市)是否因地理環境的不同有所差異,但若是由總刷卡筆數及總刷卡金額來看,容易因為特店於各所在地之覆蓋環境多寡,而受偏差因素所影響,因此將總刷卡金額除以總刷卡筆數,取得每一都市之平均單筆刷卡金額進行分析。

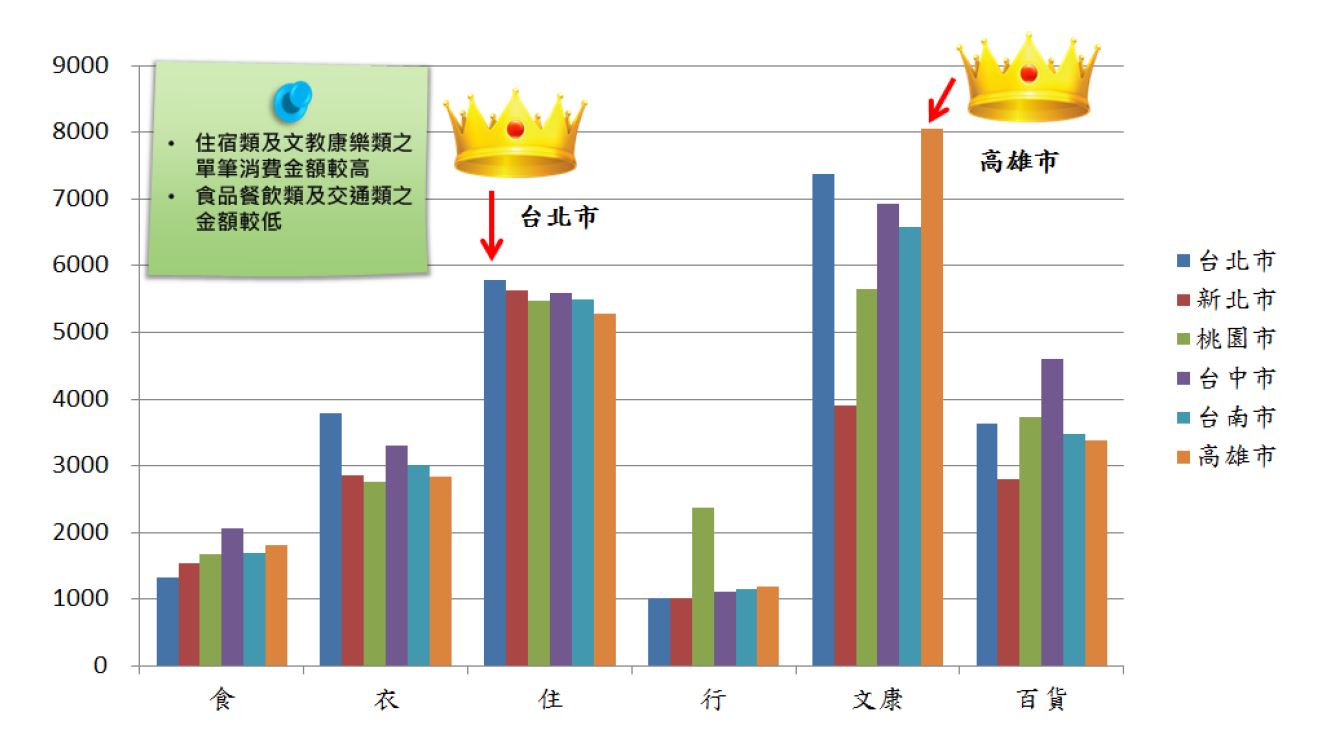

於六大都市特店消費分析(如圖六),可以看出六都特店受理信用卡於住宿類及文教康樂類之單筆刷卡金額較高,而於食品餐飲類及交通類之金額較低。此外,持卡人於高雄市消費於文教康樂類特店消費最多,平均單筆刷卡金額達新台幣8,000元。而住宿類特店受理信用卡平均單筆金額於六都皆很平均,幾乎不分軒輊,台北市僅以些微差距奪得第一,新北市及台中市分居二、三。

圖六:104年5月至106年4月我國持卡人於六都各行業族群之特店平均單筆刷卡金額長條圖(單位:元)

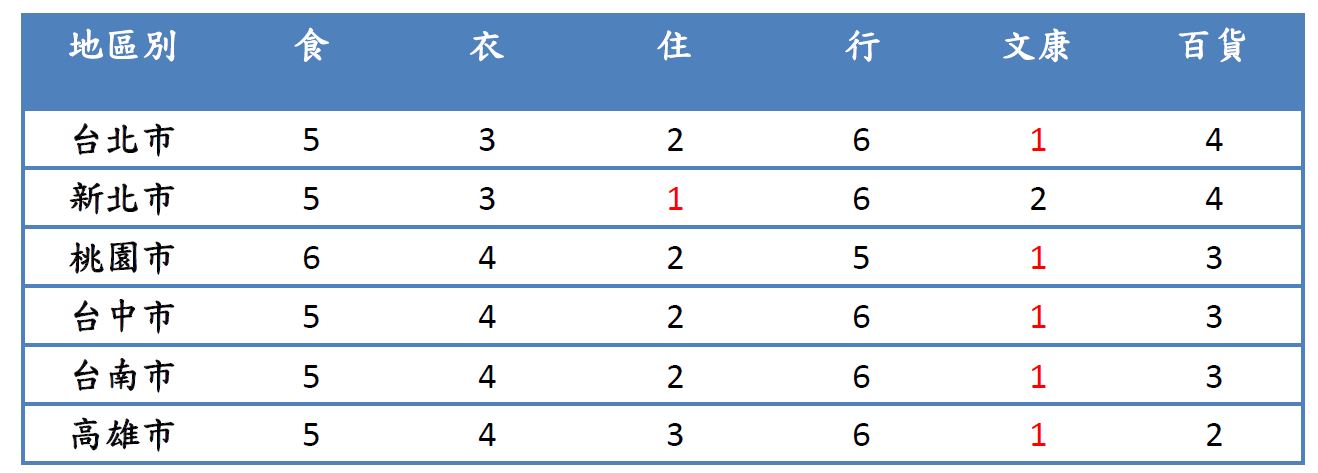

再分別由六大都市檢視,如表四之我國持卡人於六都各產業族群之特店消費時,從單筆刷卡金額排名表來看,可以發現六都的文教康樂類特店受理信用卡的單筆刷卡金額,除新北市位居第二名外,其餘五都之單筆刷卡金額均以第一名領先其他產業族群。下一段,將檢視我國各收入族群持卡人於六都消費於食品餐飲類、服飾類、住宿類、交通類、文教康樂、百貨類之樣態,分別顯示於圖七至圖十二。

表四:我國持卡人於六都各產業族群單筆刷卡金額排名表

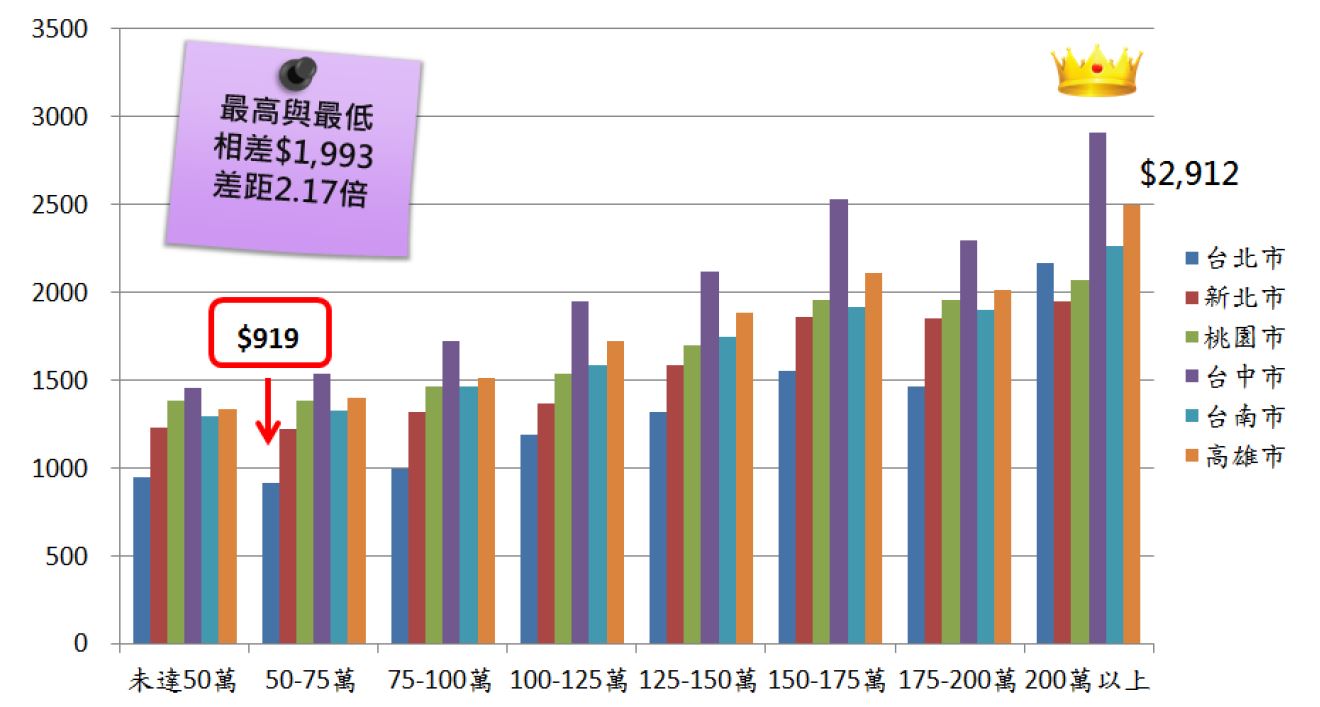

由圖七之長條圖來看,無論於哪一個收入族群,在食品餐飲類特店平均單筆刷卡金額最高均是台中市,顯示不論何種收入族群,台中市餐飲特店消費較其他五都在美食上的消費單價更高。其中又以「年收入200萬以上」持卡人於台中市特店的平均單筆刷卡金額新台幣2,912元最高,台中市儼然成為美食饗宴天堂。「年收入50-75萬」持卡人於台北市特店消費新台幣919元,與台中市之最高單筆刷卡金額2,912元相較,兩者差距1,993元,達2.17倍。

圖七:104年5月至106年4月我國各收入族群持卡人於六都「食」特店平均單筆刷卡金額長條圖(單位:元)

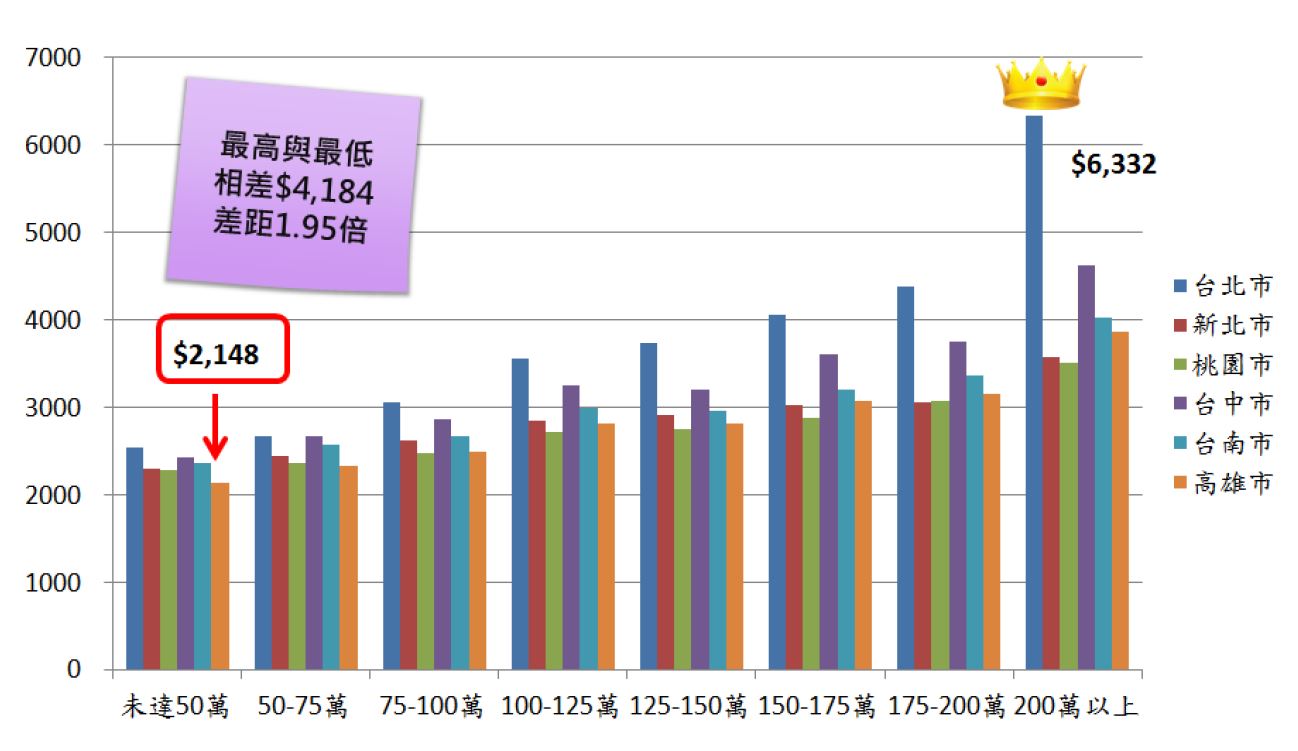

圖八之服飾類特店平均單筆刷卡金額長條圖,各收入族群持卡人單筆刷卡金額最高者均於台北市特店消費最高,顯示台北市持卡人相較其他五都持卡人每次消費在置裝上願意花費更高金額,台北市果真是引領時尚潮流的殿堂。另外「年收入200萬以上」持卡人於單筆刷卡金額最高落在台北市,以新台幣6,332元最顯著,與最低的高雄市特店受理「年收入未達50萬」的持卡人平均刷卡金額新台幣2,148元,兩者差距4,184元,達1.95倍。

圖八:104年5月至106年4月我國各收入族群持卡人於六都「衣」特店平均單筆刷卡金額長條圖(單位:元)

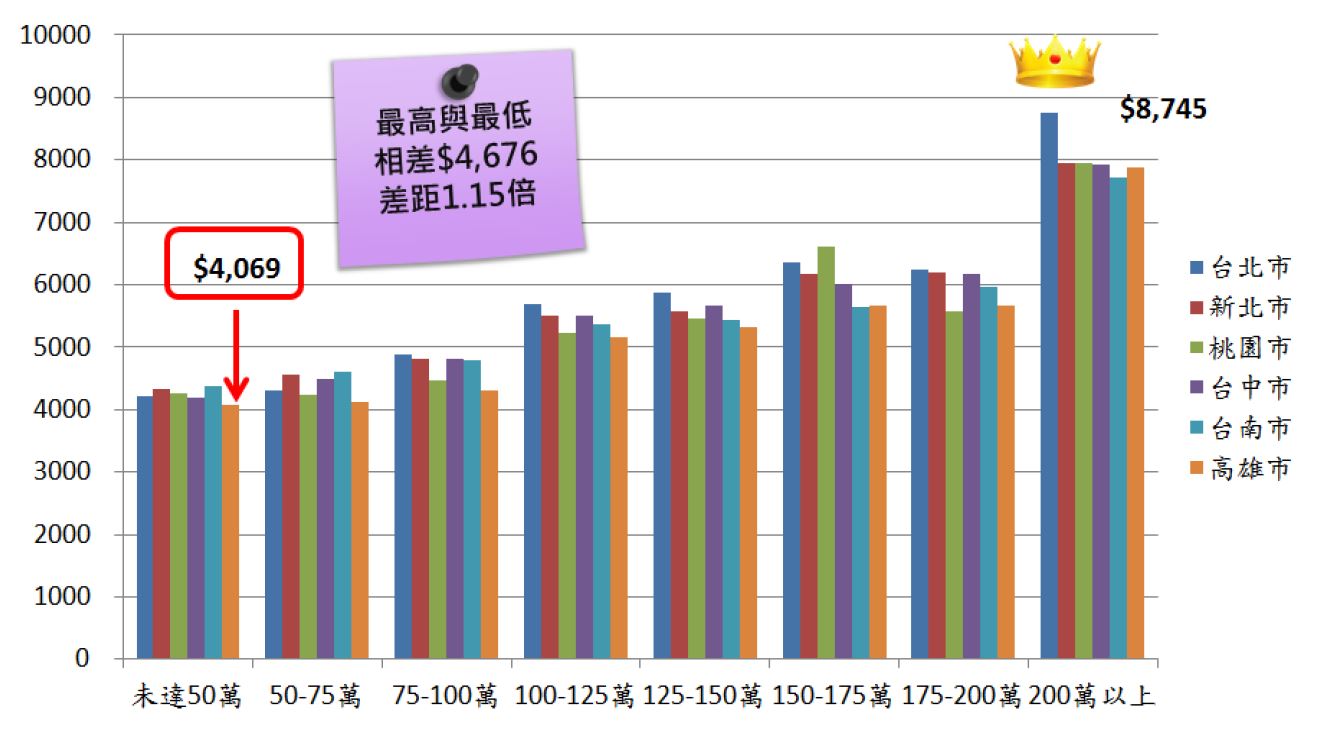

圖九之住宿類特店,其最高和最低單筆刷卡金額與圖八所提之服飾類所在地區特店剛好一致,以「年收入200萬以上」持卡人於台北市住宿行業之特店每筆消費新台幣8,745元最高,「年收入未達50萬」持卡人於高雄市特店消費每筆新台幣4,069元,兩者相差4,676元,差距1.15倍。

圖九:104年5月至106年4月我國各收入族群持卡人於六都「住」特店平均單筆刷卡金額長條圖(單位:元)

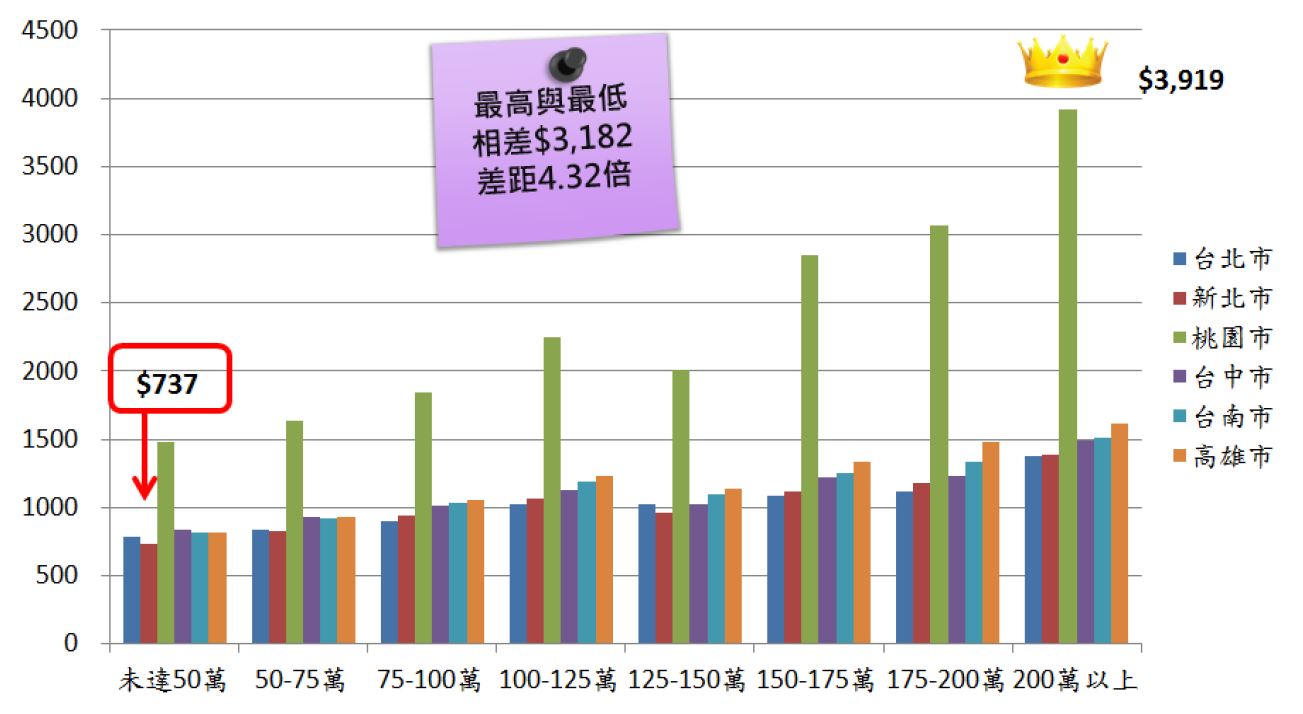

再從圖十之我國各收入族群持卡人於六都交通類特店的平均單筆刷卡金額長條圖中,可以看出所有收入族群的持卡人在桃園市特店單筆刷卡金額最為突出,而又以「年收入200萬以上」持卡人的單筆刷卡金額最高,金額為新台幣3,919元,而在六都不同收入族群中,單筆最低刷卡金額為「年收入未達50萬」持卡人於新北市特店消費每年刷卡金額僅新台幣737元,兩者相差3,182元,差距4.32倍。

圖十:104年5月至106年4月我國各收入族群持卡人於六都「行」特店平均單筆刷卡金額長條圖(單位:元)

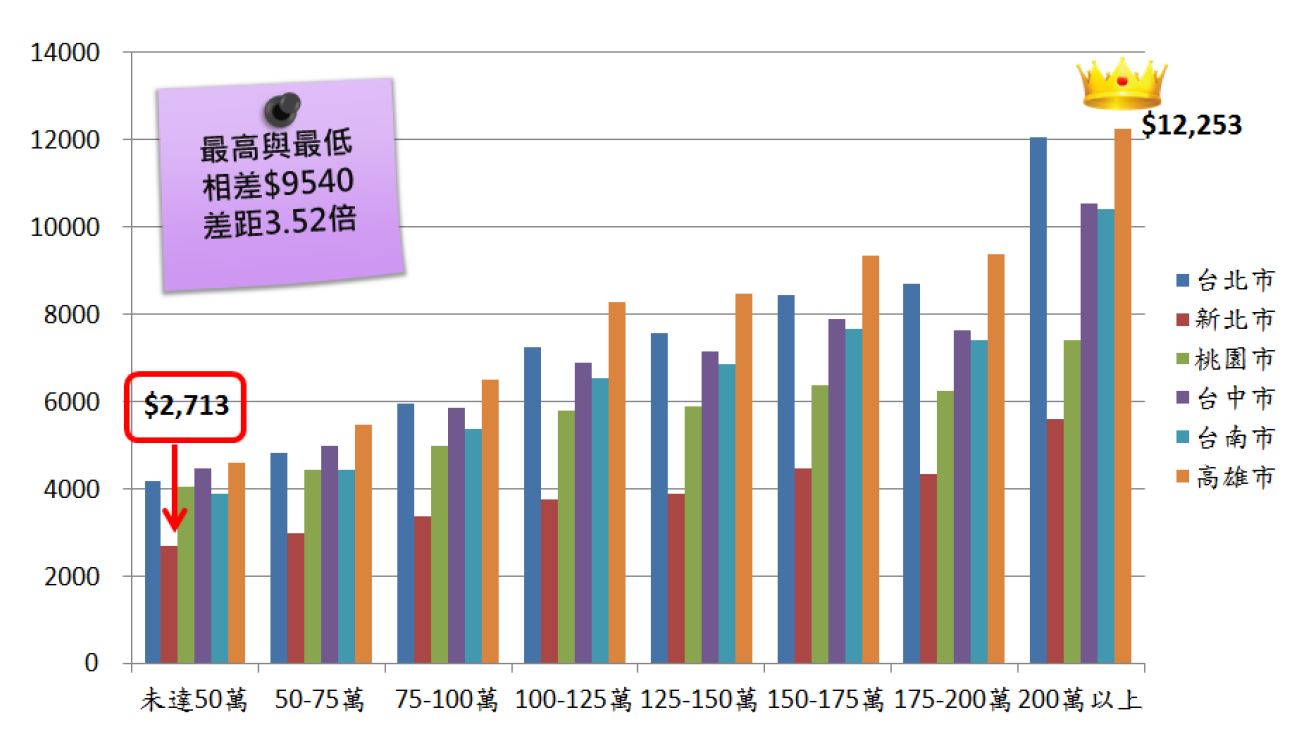

圖十一之文教康樂類長條圖中,各收入族群持卡人於高雄市特店消費的單筆金額為六都之最,且「年收入200萬以上」持卡人於高雄市之單筆刷卡金額為新台幣12,253元為最高,「年收入未達50萬」持卡人於新北市文教康樂特店的單筆刷卡金額新台幣2,713元為最低,兩者相差9,540元,差距3.52倍。

圖十一:104年5月至106年4月我國各收入族群持卡人於六都「文教康樂」特店平均單筆刷卡金額長條圖(單位:元)

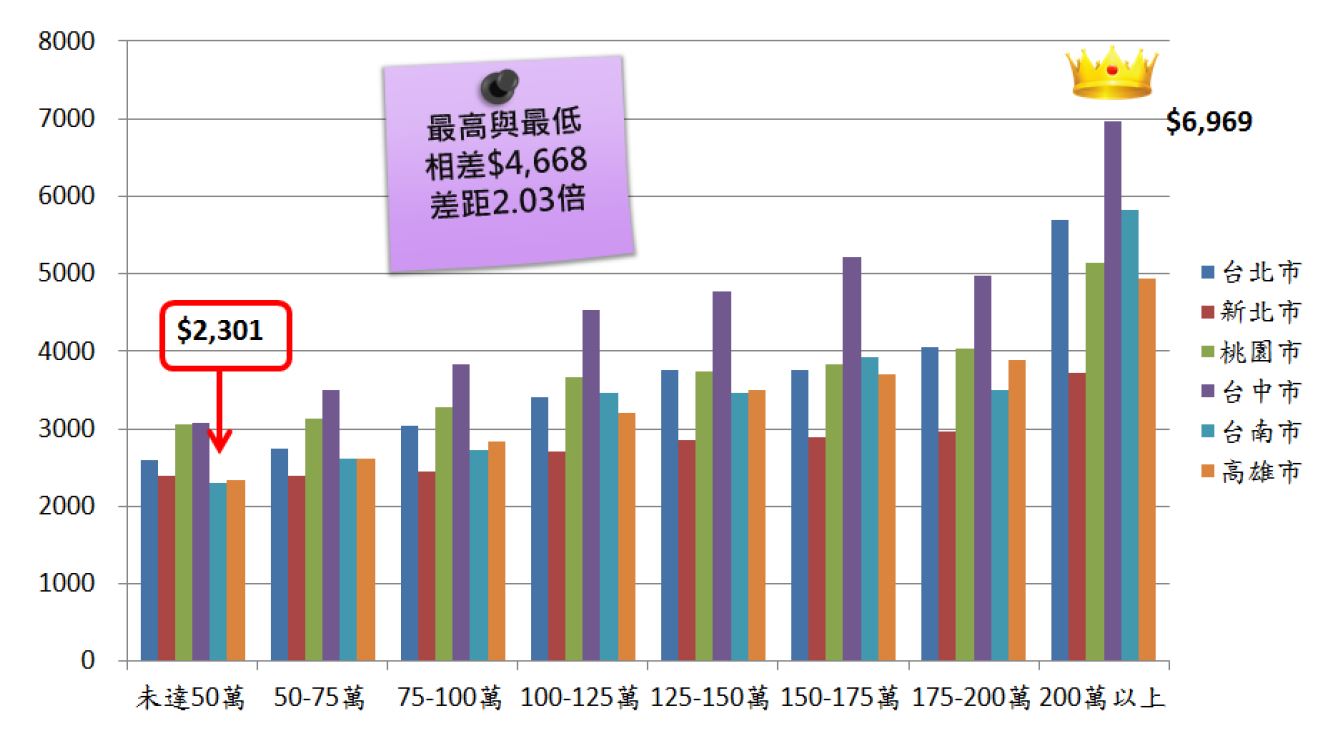

最後,於圖十二之我國各收入族群持卡人於六都百貨特店的平均單筆刷卡金額長條圖中,各收入族群持卡人於台中市特店消費的單筆金額為六都之最,其中「年收入200萬以上」持卡人於台中市特店消費的單筆刷卡金額新台幣6,969元為最高,以「年收入未達50萬」持卡人於台南市特店的單筆刷卡金額最低,為新台幣為2,301元,最高與最低相差4,668元,差距2.03倍。

圖十二:104年5月至106年4月我國各收入族群持卡人於六都「百貨」特店平均單筆刷卡金額長條圖(單位:元)

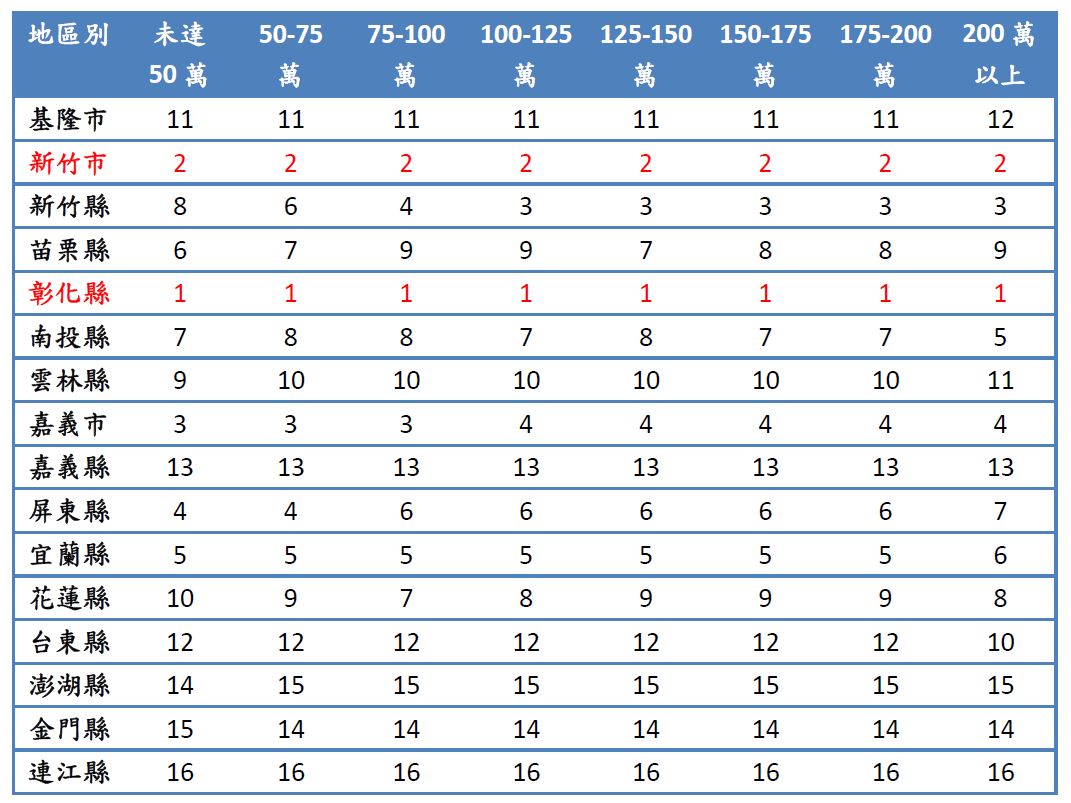

案例七:十六縣特店受理各收入族群持卡人消費樣態之剖析

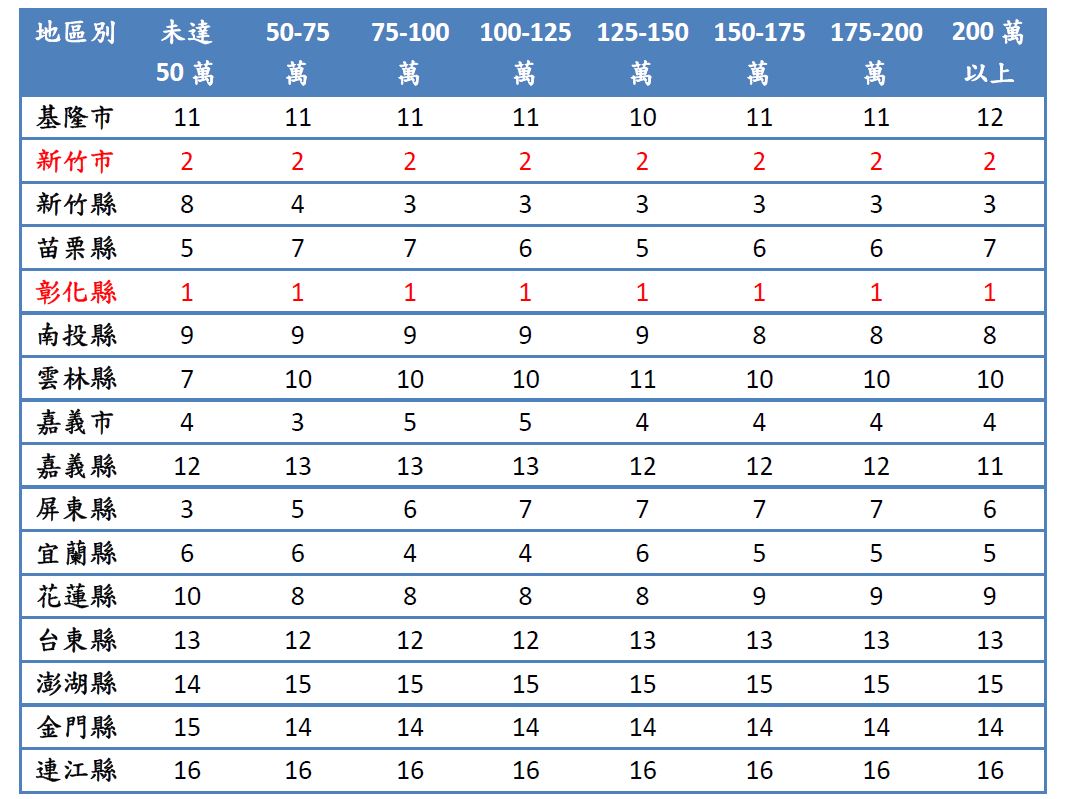

為了解台灣十六縣市特店受理各收入族群持卡人消費樣態,將我國各收入族群持卡人於十六縣市平均每月刷卡筆數及平均每月刷卡金額做成排名表如表五及表六,從表中可以發現各收入族群持卡人大多消費於新竹市及彰化縣特店,分別列為第一及二名,而十六縣市中平均每月刷卡筆數及平均每月刷卡金額居於末位者則是連江縣特店。

表五:十六縣特店受理各收入持卡人平均每月刷卡筆數排名表

表六:十六縣特店受理各收入持卡人平均每月刷卡金額排名表

:::

跳到主要內容區

財團法人聯合信用卡處理中心全球資訊網

財團法人聯合信用卡處理中心全球資訊網

-

回首頁

- 關於中心

- 本中心業務

- 會員機構

- 特約商店專區

- 公開資料

- 知識分享

- 便民服務

公開資料

小資族VS.大富翁,誰是台灣信用卡消費主力?-我國各收入族群持卡人的消費樣態分析

發佈日期 : 2017.08.25

- 本中心業務