一、前言

臺灣交通建設不斷的綿延相連,從都會的捷運,延伸至連結周邊的環狀快捷,區域間的差距已然隨之縮短,都會結合周邊跨縣的生活圈得以持續發展擴大;然而在地緣界線日趨模糊的同時,縣市的經濟發展方向是否會受到民眾日常持卡消費模式所影響?

本文將藉由2017年10月至2019年9月,共計兩年的臺灣信用卡消費資料,揭露六都十六縣中,各地區的臺灣外地持卡人面對面交易概況,其中,外地持卡人亦即表示該持卡人的居住地(帳單地)與交易地不同,如臺北市的外地持卡人即為沒有居住於臺北市的信用卡持卡人,反之,本地持卡人就是該持卡人的居住地與交易地相同。

二、本地持卡人與外地持卡人消費樣態分析

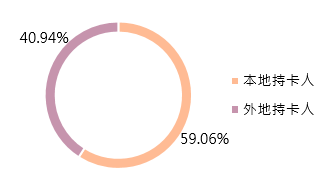

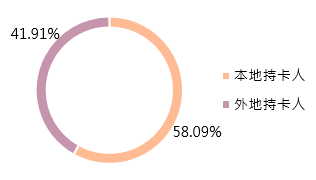

臺灣信用卡持卡人是否會因為到其他地區購物或旅遊而有不同的消費習慣及預算?在外地消費的類型是否又會與生活周遭不同?由圖一及圖二可以看出臺灣整體持卡人在本地及外地的信用卡消費占比,無論是筆數或是金額都是有近6成來自本地持卡人交易,另外有4成為外地持卡人交易,平均一個月就有近新臺幣800億的面對面交易來自於外地持卡人;而在單筆消費金額上,外地持卡人(新臺幣2,202元)與本地持卡人(新臺幣2,115元)差距不大。

圖一:2017年10月至2019年9月持卡人交易筆數占比

圖二:2017年10月至2019年9月持卡人交易金額占比

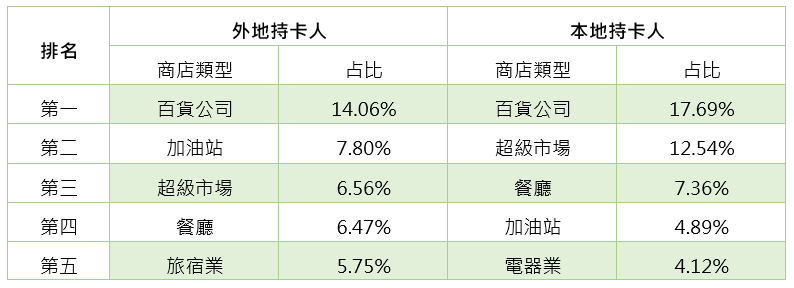

再由各產業的消費金額占比可以發現,臺灣的本地及外地持卡人的主要交易樣態有些許不同。表一顯示,前五大交易產業無論是在本地或外地,主要皆包含百貨公司、超級市場、餐廳以及加油站,惟占比上略有差異;此外,外地持卡人在前五大交易產業中,旅遊相關的旅宿業消費支出榮登前五名。

表一:2017年10月至2019年9月前五大消費類型及金額占比

三、六都十六縣哪個地區最吸引外地持卡人刷卡消費?

臺灣各縣市因為交通、地理位置、產業發展等因素,造就不同地區吸引不同的外縣市民眾前往觀光或旅遊。本文將依照各地區持卡人消費特性,將全臺灣各縣市的本地及外地持卡人消費區域分成3種,第一種為信用卡交易筆數或交易金額皆是本地持卡人為主的「居家型地區」,第二種是無論信用卡交易筆數或是交易金額皆是以外地持卡人為主的「外來型地區」,最後一種則是本地持卡人交易次數較多,但在交易金額上卻是外地持卡人表現較為突出的「特殊型地區」。

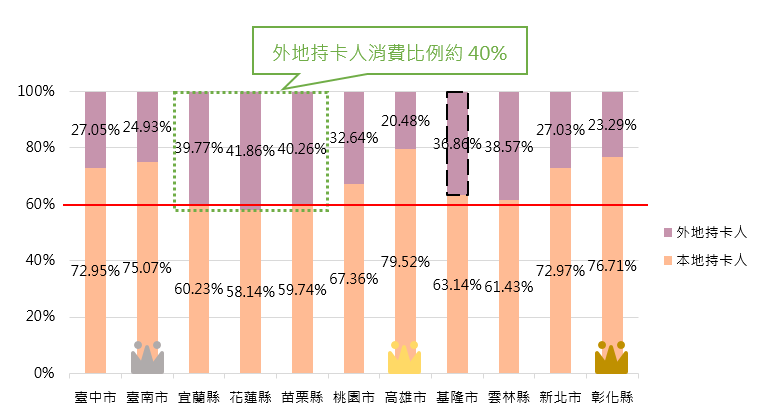

(一)、高雄本地持卡人消費占比居冠;宜花苗地區的外地持卡人消費潛力不容小覷

臺灣各縣市中,本地持卡人消費高於外地持卡人的「居家型地區」分別為新北市、桃園市、臺中市、臺南市、高雄市、基隆市、宜蘭縣、苗栗縣、彰化縣、雲林縣、花蓮縣,共11個縣市,這些地區的在地化生活消費明顯,有近6成以上的消費來自本地持卡人;其中,許多台灣民眾喜愛的觀光盛地宜蘭縣、花蓮縣以及苗栗縣,在信用卡的消費表現上,雖然本地持卡人消費支出筆數仍高於外地持卡人,然而相較於其他8個縣市,外地持卡人消費比例依然擁有近40%,可見觀光旅遊消費在宜花苗也具有極高的發展潛力。

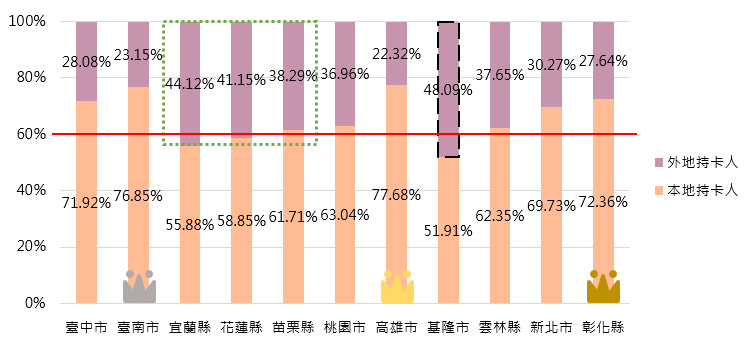

圖三及圖四能分別觀察居家型地區中,各縣市的信用卡交易筆數與金額的占比;本地持卡人交易筆數及金額並列全臺第一的為高雄市,該地區的本地持卡人信用卡消費,近乎高達整體消費的8成;另外,基隆市為居家型地區中,交易筆數占比以及金額占比差異最大的城市,此部分將藉由表二繼續說明。

圖三:2017年10月至2019年9月「居家型地區」交易筆數占比

圖四:2017年10月至2019年9月「居家型地區」交易金額占比

表二所計算的為本地及外地持卡人至居家型地區消費的單筆金額,能發現基隆市(新臺幣2,941元)的外地持卡人消費金額最高,其金額甚至與本地持卡人相差約新臺幣1,000元,此外,該金額亦為全臺最高的單筆消費金額。

表二:2017年10月至2019年9月「居家型地區」單筆交易金額

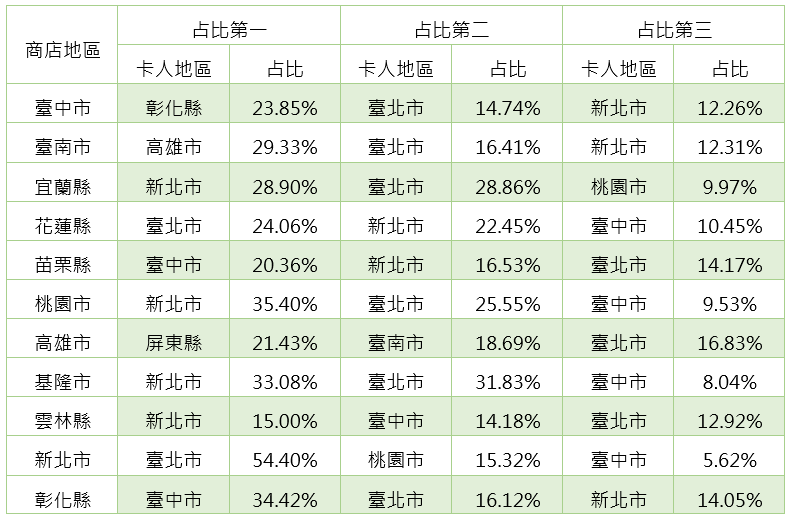

接下來,透過表三的居家型地區前三名外地持卡人消費金額占比顯示出,除花蓮縣及雲林縣主要的外地持卡人為臺北市、新北市與臺中市外,多數地區外地持卡人,前三名至少會有一個為鄰近縣市,顯示臺灣在近郊互動上的熱絡,尤其是以臺北市的持卡人至新北市消費最為明顯,單是臺北市的持卡人就占據過半的新北市外地持卡人消費金額。

表三:2017年10月至2019年9月「居家型地區」前三外地持卡人消費金額占比之地區

接續,經由表四能看出居家型地區本地及外地持卡人的消費習慣,本地持卡人在消費上皆是以民生類消費為大宗,包含百貨公司、超級市場、餐廳等;而外地持卡人的消費模式則會因為地區有所不同,首先是都會型的地區,如新北市、臺中市、高雄市等,外地持卡人多以百貨公司、餐廳為主,另外是觀光型的地區,如宜蘭縣、花蓮縣等,旅宿業的外地持卡人消費金額占比即占據整體的三分之一以上;此外,表四也能夠發現一些地區的發展及交易特色,像是擁有國際機場的桃園市,免稅店的消費金額即占據整體外地持卡人的三成以上。

表四:2017年10月至2019年9月「居家型地區」前三本(外)地持卡人消費類型及金額占比

[註]:其他食品業為特產店、水果店等商店

(二)、連江縣外地持卡人消費占比全臺最高;雙北地區互動頻繁,消費金額相互占據外地持卡的四成以上

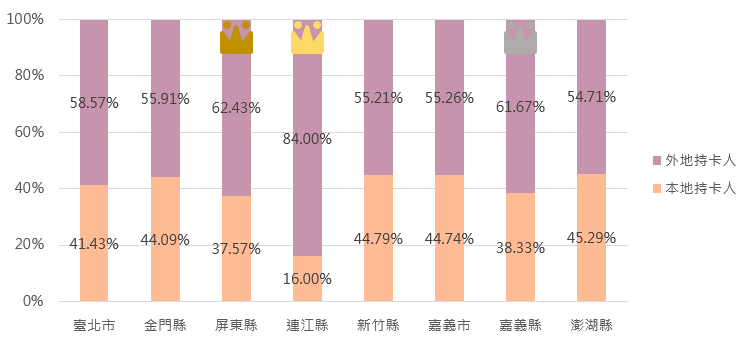

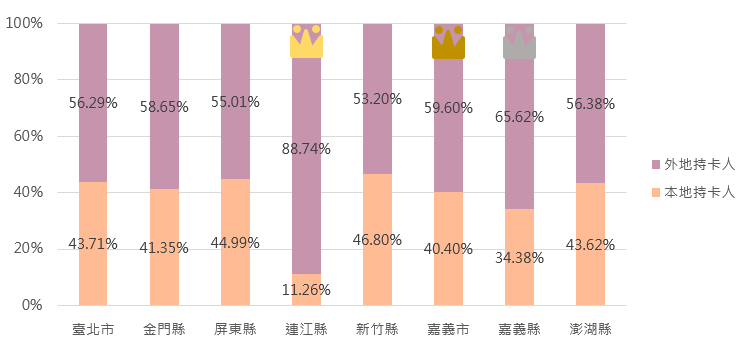

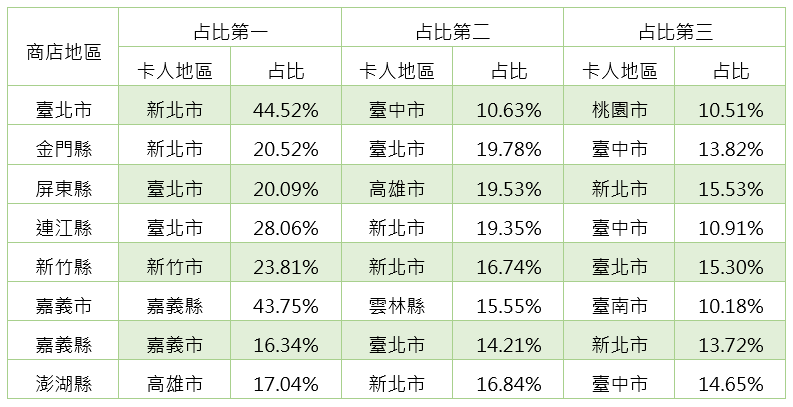

臺北市、金門縣、屏東縣、連江縣、新竹縣、嘉義市、嘉義縣、澎湖縣,共計8個縣市,為臺灣各縣市中的「外來型地區」,該地區無論消費金額或是筆數,都是外地持卡人高於本地持卡人;其中,臺灣的離島,包含金門縣、連江縣、澎湖縣,皆含括在內。

圖五及圖六標示外來型地區的本地及外地持卡人在交易筆數與金額上的占比,能看出連江縣無論是在交易筆數或是金額的占比上皆是獨佔鰲頭。

圖五:2017年10月至2019年9月「外來型地區」交易筆數占比

圖六:2017年10月至2019年9月「外來型地區」交易金額占比

接續,透過表五能看出外來型地區的本地及外地持卡人信用卡單筆消費金額;該表所示,無論是本地持卡人或是外地持卡人,屏東縣、新竹縣及嘉義縣皆為全臺各縣中,平均單筆金額低於整體平均的地區;相反的,臺北市、金門縣以及澎湖縣則是平均單筆交易金額高於臺灣整體平均。

表五:2017年10月至2019年9月「外來型地區」單筆交易金額

接下來,表六統計外地持卡人來自那些地區以及其消費金額占比。下列地區中,臺北市及嘉義市的外地持卡人首位地區為新北市(44.52%)以及嘉義縣(43.75%),其消費金額即占整體的四成以上,結合居家型地區的新北市能發現,雙北地區在信用卡交易的關係最為密切,外地持卡人的消費占比都互為該地區的首位,且皆超過四成;另外,嘉義市信用卡消費的地緣關係最為明顯,前三名的地區都是嘉義市的鄰近縣市,而離島地區包含金門縣、連江縣以及澎湖縣,主要的外地持卡人皆是來自於五都。

表六:2017年10月至2019年9月「外來型地區」前三外地持卡人消費金額占比之地區

最後,表七顯示外來型地區本地及外地持卡人消費的前三名消費項目,外島地區的金門縣、連江縣以及澎湖縣在信用卡消費中,免稅店的交易不論是來自本地或外地持卡人皆是名列前茅;另外,偏向觀光產業發展的地區包含屏東縣、連江縣以及澎湖縣,這些地區的旅宿業、旅行社等觀光相關產業占比就相對較高。

表七:2017年10月至2019年9月「外來型地區」前三本(外)地持卡人消費類型及金額占比

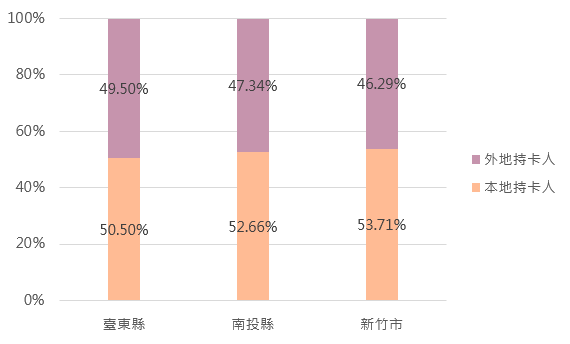

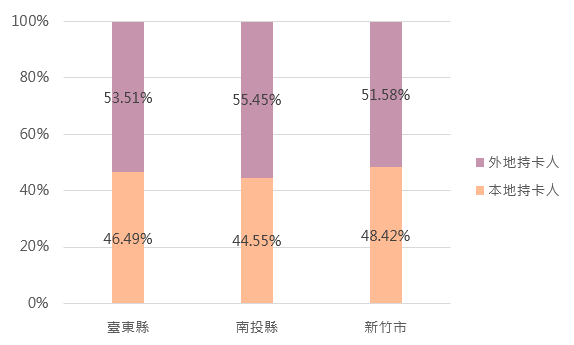

(三)、臺東縣及南投縣與居家型地區的宜蘭縣及花蓮縣相同,擁有穩健的觀光實力

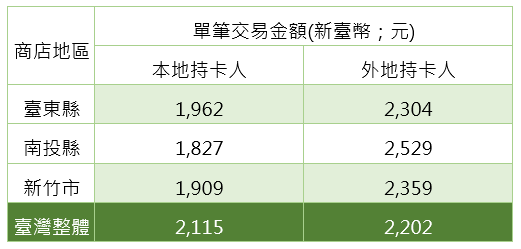

在消費筆數上本地持卡人相對較高,卻在消費金額上相反的「特殊型地區」包含臺東縣、南投縣以及新竹市。

這些地區的外地持卡人單筆消費金額高於本地持卡人,由表八可以進一步得知,外地持卡人的單筆交易金額皆高於臺灣整體,而本地持卡人的單筆交易金額則是都低於臺灣整體;另由圖七及圖八可以看出交易筆數及金額的占比,整體而言本地及外地持卡人的交易占比落在50%左右。

圖七:2017年10月至2019年9月「特殊型地區」交易筆數占比

圖八:2017年10月至2019年9月「特殊型地區」交易金額占比

表八:2017年10月至2019年9月「特殊型地區」單筆交易金額

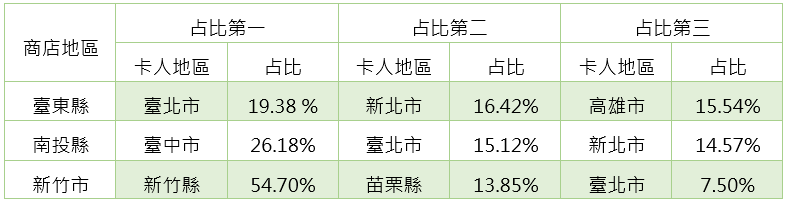

表九列出特殊型地區外地持卡人的居住地以及其消費金額占比;表格顯示新竹市(54.70%)外地持卡人消費金額占比的第一名在該類中最為突出,有過半的外地持卡人消費金額來自新竹縣,相對的,外來型地區的新竹縣則僅有23.81%的外地持卡人來自新竹市(如表六)。

表九:2017年10月至2019年9月「特殊型地區」前三本(外)地持卡人消費金額占比

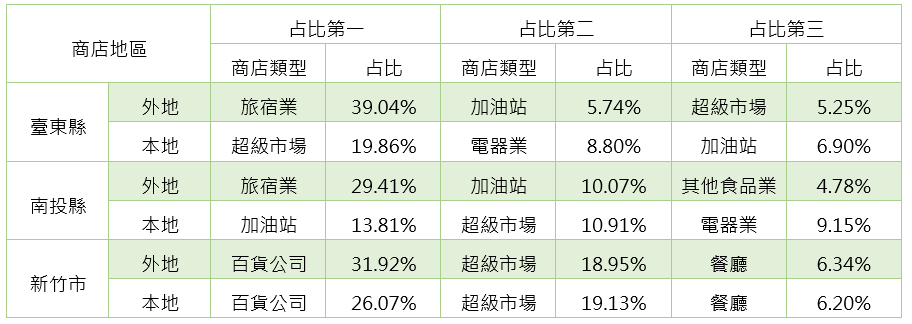

最後,表十為特殊型地區本地及外地持卡人消費的前三名消費商店類型,由表可以發現臺東縣以及南投縣屬於觀光導向的地區,旅宿業即占據外地持卡人消費金額的三成,與居家型地區的宜蘭縣及花蓮縣並列為臺灣境內,旅遊產業較發達的地區。

表十:2017年10月至2019年9月「特殊型地區」前三本(外)地持卡人消費類型及金額占比

四、結論

本次研析報告描繪本、外地持卡人於六都十六縣的消費樣態,藉由信用卡刷卡交易情形勾勒22地區的消費客群結構,期盼有助於提供地方政府在制定產業、經濟及觀光的發展策略,並依上述客群結構的差異各自發展專屬的地方特色及產業結構。