一、前言

2020年伊始,全球即陷入COVID-19疫情肆虐影響,為防止疫情不斷擴大,各國幾乎以鎖國、封城措施杜絶人員交流,防止境外移入感染,由於全球疫情尚未稍歇,各國仍緊縮商務、觀光等經濟活動,嚴重衝擊國際觀光產業。臺灣在政府疫情防制小組發揮圑隊專業控管之下,並且採"超前佈署"各項預防措施,使臺灣在此波全球COVID-19的傷害降到最低,並獲取得各國讚譽,成功地提升臺灣的全球能見度及知名度!這對臺灣在"疫後"的觀光經濟復甦,已經奠立成功基礎。雖然,此波疫情何時能夠獲得控制,尚存諸多變數,然而,已有部份經濟專家預測未來若疫情因疫苗或COVID-19解藥成功獲得研發,將可能帶來「報復型成長(Retaliatory Growth)」的經濟復甦,臺灣後續觀光產業復甦,若能制定「超前佈署」的觀光政策及措施,絕對可以提升臺灣觀光產業的國際競爭力!鑒此,聯卡中心「信用卡大數據平臺」本次透過數據資料分析,試以過去國外人士至臺灣經商、觀光刷卡交易資料,剖析其在臺的消費樣態,尋求脈絡!此外,為收知己知彼的效益,聯卡中心首次與Visa國際卡組織數據分析團隊,進行資訊分享,藉由其資料,比較與臺灣發展同具競爭力的國家如南韓及新加坡,外國人至當地的消費樣態進行交叉分析,期能發現差異之處,並進而探討臺灣的觀光發展優勢及潛力,以發掘COVID-19疫後的嶄新國際觀光無限商機。

二、臺灣觀光發展潛力綜觀

面對全球化、城市競爭的時代,運輸科技的快速發展,國際間觀光旅遊活動隨著旅遊型態改變,傳統觀光模式已無法滿足市場需求,多元化深度旅遊體驗儼然成為主要旅遊模式,各國持續投入觀光產業資源爭取客源,以期吸引更多國外旅客,活化地方經濟和擴大商業活動。依聯合國世界旅遊組織(UNWTO , Tourism Highlights 2018 Edition)預測2010至2030年間全球國際旅客年平均成長率約3.3%,預估2030年達18億人次。就區域市場發展,亞太區仍是成長力道最強區域,預估2010至2030年亞太地區國際旅客年平均成長率4.9%,預估至2030年將增加至5億3,500萬人次,預估於全球占比約29.6%。

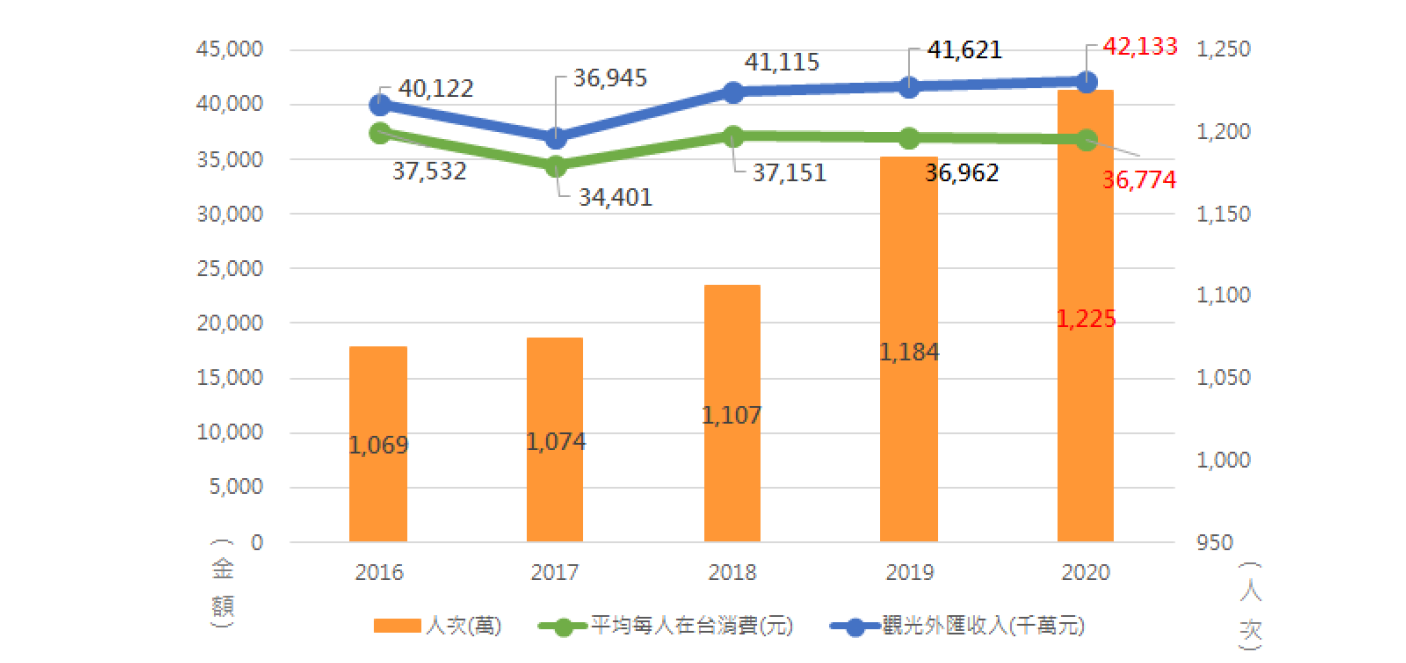

地處亞洲區的臺灣,面對如此龐大的商機,擁有豐富觀光資源的美麗臺灣,如何結合各地區觀光特色,從點到線到面,將臺灣推向國際,並吸引外國旅客來臺灣旅遊消費。依交通部觀光局2016至2018年來臺旅客人次及產值統計(如圖一),近年來臺國際旅客由2016年約1,069萬人次成長至2019年約1,184萬人次,平均成長率約3.46%,創造觀光外匯收入由2016年新臺幣約4,012億元成長至2018年新臺幣約4,112億元,年平均成長率約1.23%,由此可見臺灣已連續5年迎接千萬旅客人次,呈現大幅成長趨勢。

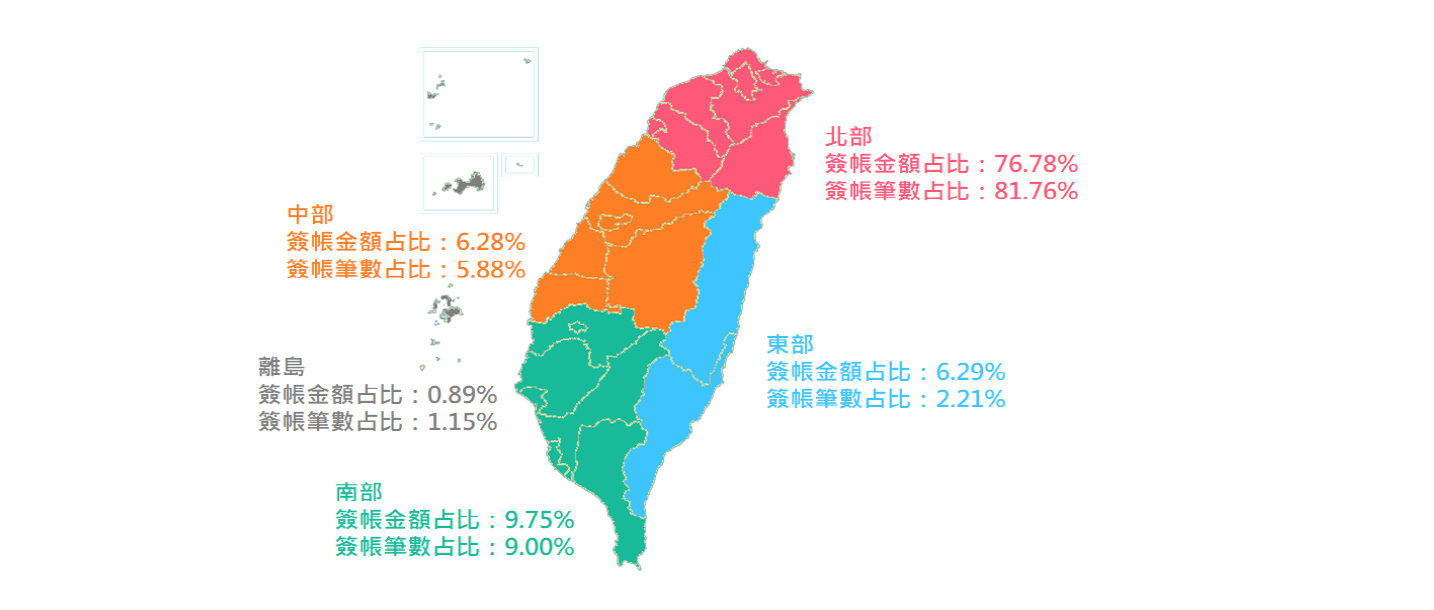

為共創臺灣觀光產業發展願景,交通部觀光局已於2019年底訂定「Tourism 2030全國觀光政策發展計畫」,擘劃臺灣未來10年觀光發展藍圖,目標2030年來臺國際觀光客至少達2,000萬人次,創造達新臺幣上兆元的觀光產值,擬定相對應行動方案規劃,將觀光局升格為觀光署,全國劃分為北、中、南、東及離島(金馬澎)等共五大觀光區,整合觀光發展組織及地方政府資源,共同發展區內特色,以擴大衝刺臺灣國際觀光的力道,透過觀光帶動區域發展,讓觀光成為國家經濟發展的火車頭。

圖一 : 2016至2020年來臺旅客人次及產值趨勢分析

資料來源 : 交通部觀光局2016-2018年來臺旅客人次及產值統計(國外旅客來臺的人次以年成長率約3.46%推估,平均每人在臺消費以年平均成長率-0.51%推估,觀光外匯收入以年平均成長率1.23%推估)

依觀光局2018年來臺旅客消費及動向調查報告統計,分析主要7個國外客源市場並以國外旅客平均每人每日消費力排名,以日本旅客在臺消費力為最高,其次依序為中國大陸(如以消費結構分析,則中國大陸旅客以購物消費居第一名)、港澳、南韓、新南向18國、美國及歐洲旅客等,除大陸市場囿於對臺限縮政策影響呈現負成長外,其他主要客源均呈現正成長,尤以南韓及新南向市場東南亞國家成長幅度較高。此外,依觀光局2019年觀光統計年報資料顯示,以國外旅客來臺之主要客源市場人次及居住地區分,前十名排序依次為,第一名中國大陸,其次為日本,第三名為港澳,其他則依序為南韓、美國、馬來西亞、菲律賓、新加坡、泰國及越南等。

三、國外持卡人來臺灣使用主要國際信用卡之整體跨國消費概況

(一)、從整體信用卡簽帳金額暨消費筆數二大指標分析:

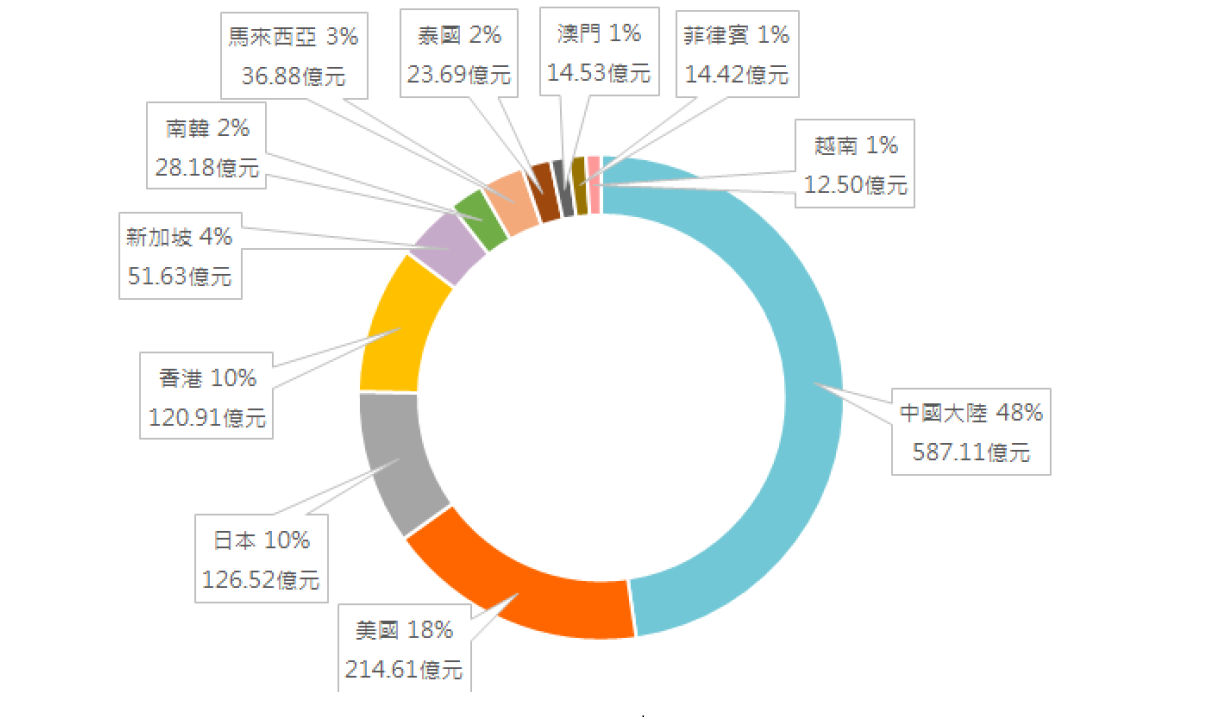

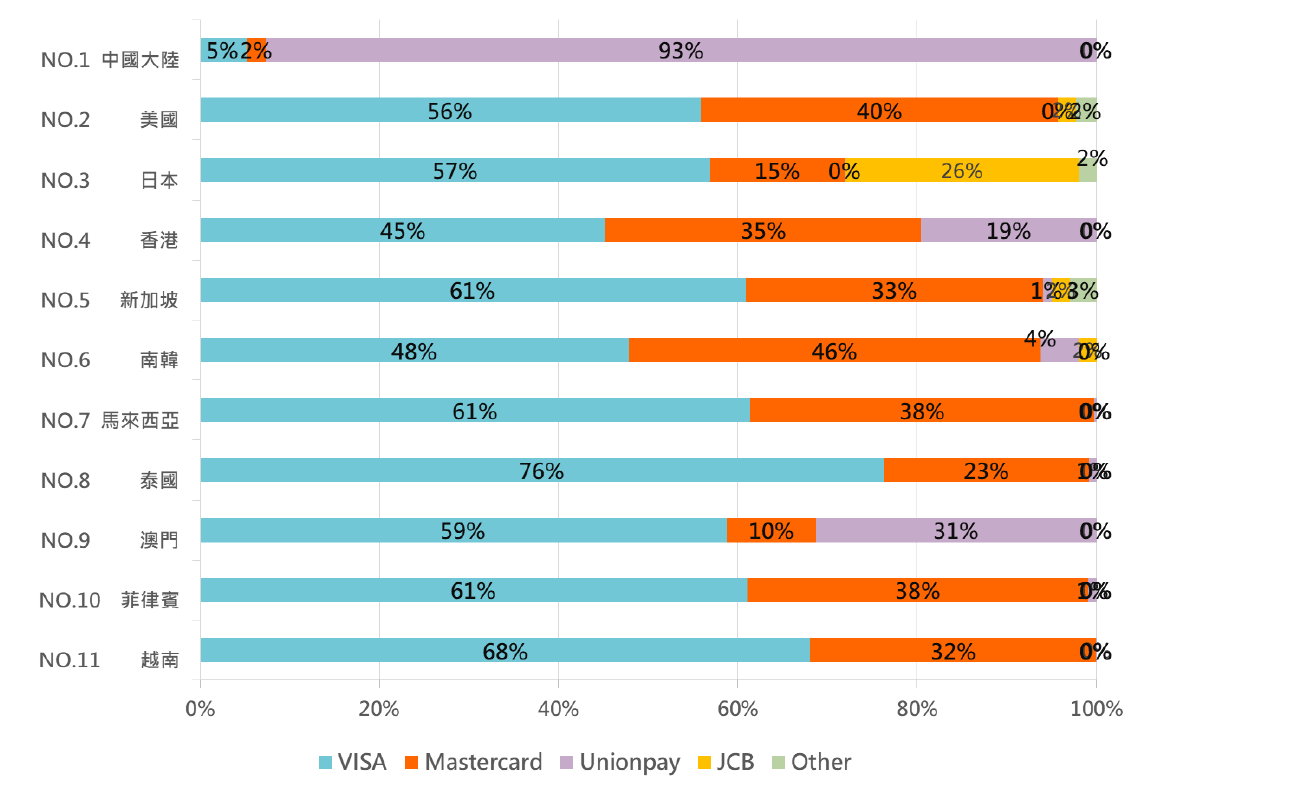

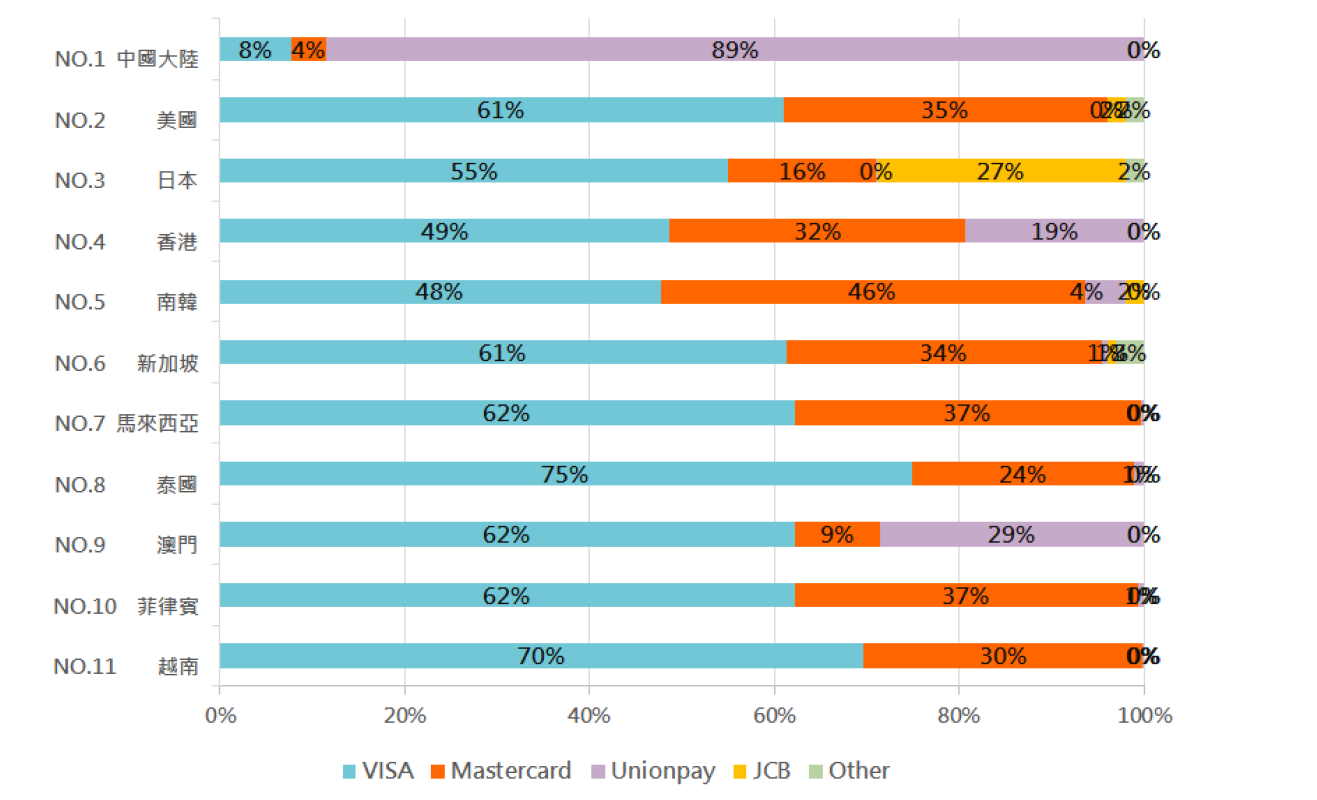

一般而言,國外旅客至全球經商或觀光旅遊時,消費通常會以當地現金或信用卡支付,本次聯卡中心透過「信用卡大數據平臺」所收集之2018年10月至2019年9月一年期間,國外持卡人來臺灣使用主要國際信用卡跨國消費資料,係以Visa、Mastercard、UnionPay、JCB、AMEX、Discover等主要國際信用卡品牌區分,並依簽帳金額及筆數資料進行分析(如圖二及圖三),從國外持卡人信用卡消費數據資料,我們得知若以該些國家旅客來臺消費跨國信用卡簽帳金額排名,則第一名為中國大陸,而第二名卻由美國取代、第三名則為日本、香港排至第四名、其他依序為新加坡、南韓、馬來西亞、澳門、泰國、菲律賓、越南等。此分析結果與觀光局調查報告,有些差異。概本文分析主要以信用卡支付工具為分析標的(如圖四及圖五),中國大陸來臺消費,以2018年10月至2019年9月來看,一年總簽帳金額達新臺幣約587億元(不含提現交易),消費筆數約890萬筆,主要仍偏好以銀聯卡進行消費(占比高達約9成以上),而美國旅客持卡消費力道亦不遑多讓,取得第二名,其偏好使用Visa或Mastercard信用卡消費,除此之外,不論從跨國信用卡簽帳金額或筆數分析,其他國家來臺旅客亦以使用Visa信用卡作為消費支付工具(平均占比超過5成以上)。此外,雖然日本近10年來一直是臺灣最主要的觀光旅客來源國,且日本來臺旅客人次近年仍持續且穩定成長,然而,依本次資料分析,日本旅客刷卡消費金額排名,則排在第三名。

圖二 : 2018年10月至2019年9月前十一大來臺國外旅客依刷卡消費金額排名占比分析

(資料來源:聯卡中心大數據平臺就國外旅客來臺之簽帳金額統計資料,單位:新臺幣)

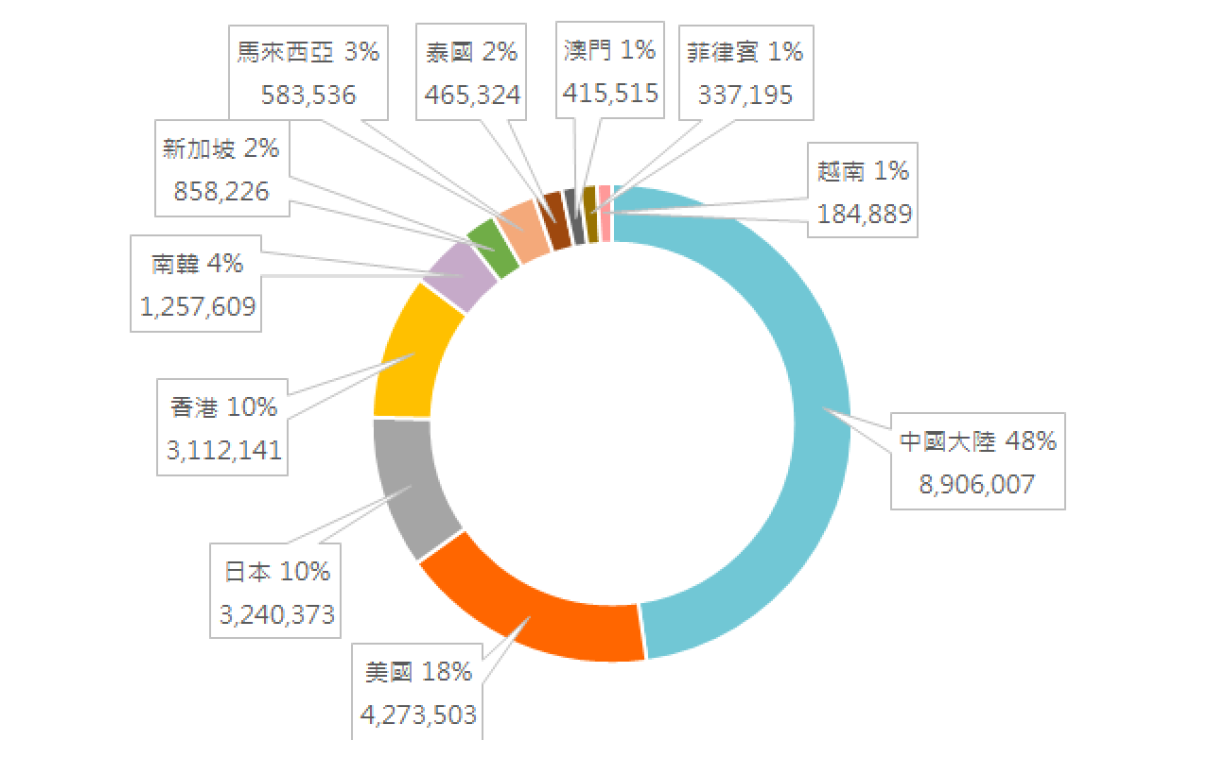

圖三 : 2018年10月至2019年9月前十一大來臺國外旅客依刷卡消費筆數排名占比分析

(資料來源:聯卡中心大數據平臺就國外旅客來臺之消費筆數統計資料,單位:筆)

圖四 : 2018年10月至2019年9月前十一大來臺國外旅客依刷卡消費金額排名之主要國際信用卡使用占比分析 (包括:Visa、Mastercard、UnionPay、JCB、其他(即AMEX、Discover)等主要國際信用卡)

圖五 : 2018年10月至2019年9月前十一大來臺國外旅客依刷卡消費筆數排名之主要國際信用卡使用占比分析 (包括:Visa、Mastercard、UnionPay、JCB、其他(即AMEX、Discover)等主要國際信用卡)

(二)、從主要消費行業及消費地點分析:

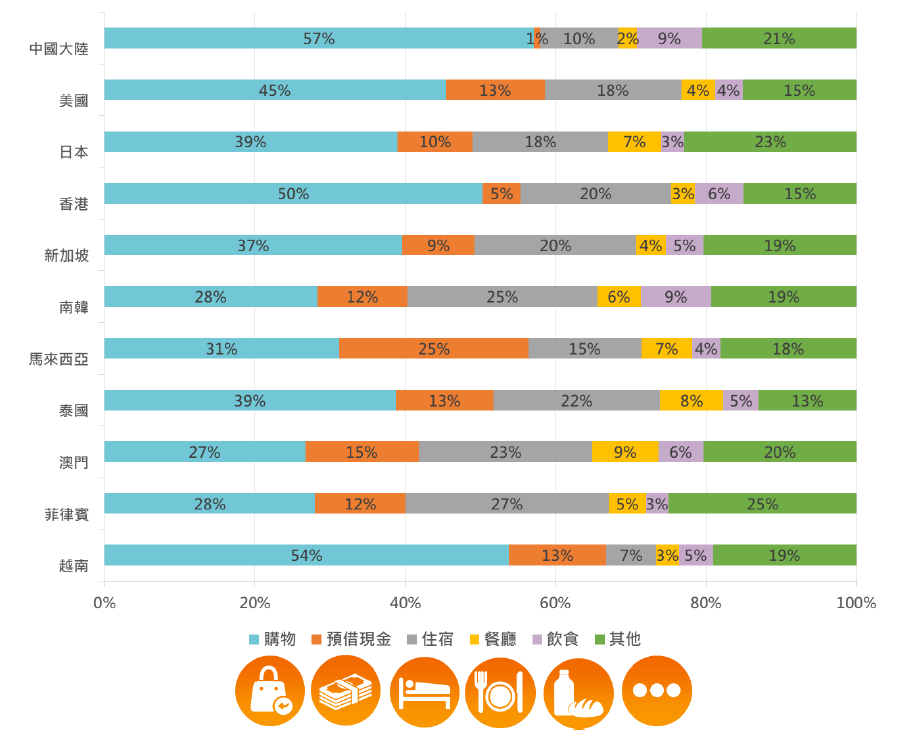

國外持卡人來臺灣消費主要仍以購物及住宿為主(二者合計占比皆超過5成)(如圖六),尤其是中國大陸、美國、香港旅客至少有五成以上消費主要花在購物方面,而日本、新加坡旅客則以購物及住宿消費居多,約占5成 ; 至於馬來西亞、泰國、越南等東南亞國家,亦偏好以購物消費及住宿為主。

圖六 : 2018年10月至2019年9月前十一大來臺國外旅客依消費金額之主要消費行業占比分析

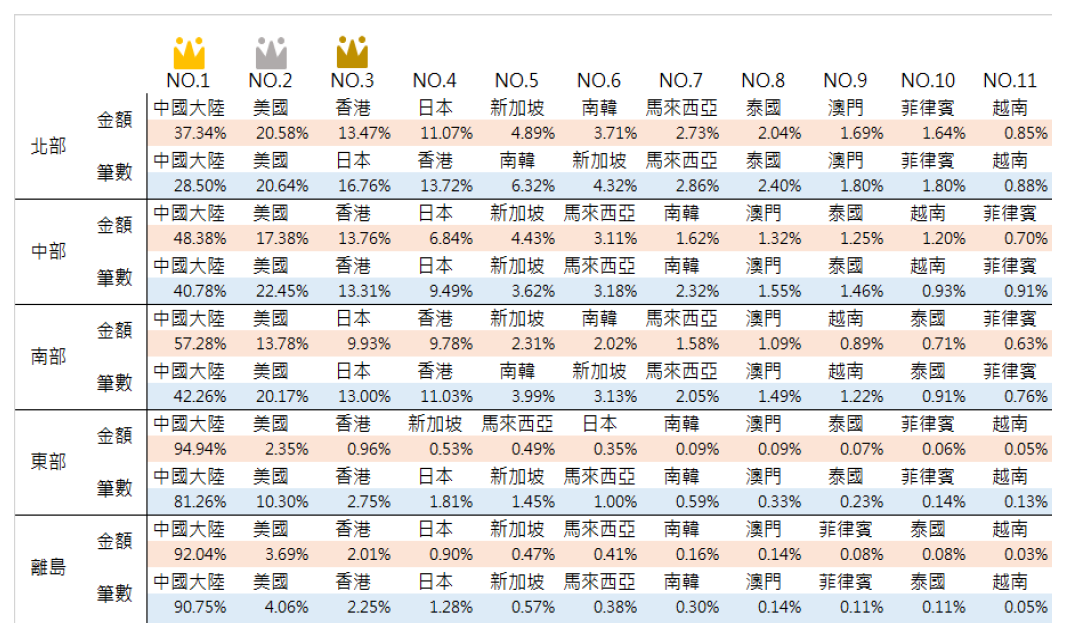

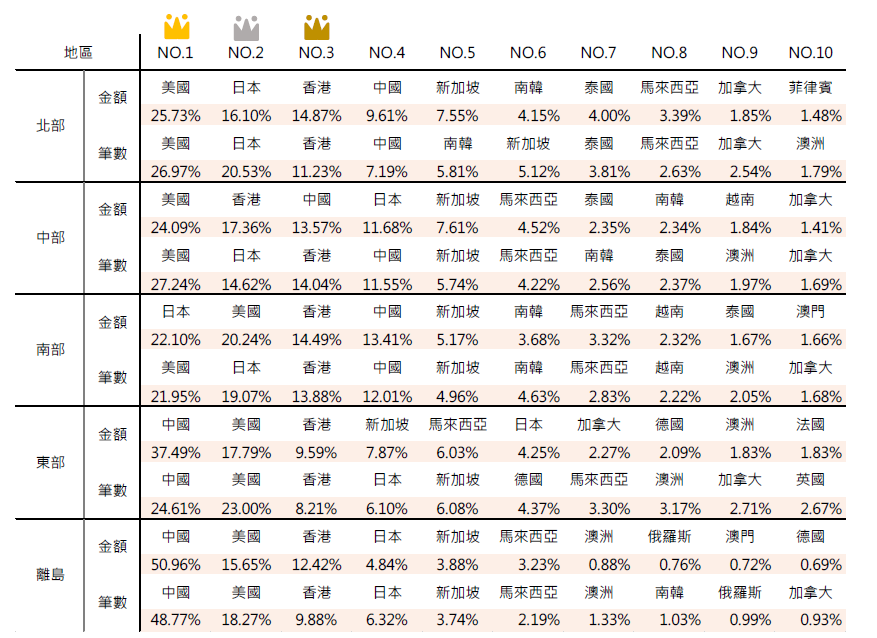

此外,國外旅客來臺消費主要分佈地點(如圖七及圖八),東部及離島地區主要以中國大陸旅客為主,美國、日本仍集中在臺灣北部消費,其次為南部及中部地區。依觀光局2018年來臺旅客消費及動向調查報告,現階段來臺旅客市場正處於結構調整階段,來臺自由行旅客比例逐年增加,造訪區域大多集中於臺灣北部地區,相較國外持卡人來臺灣旅遊依消費金額及筆數在北、中、南、東部及離島等五大地區分布占比(如圖八),可以發現北部地區不論以消費金額或筆數來看,占比皆超過7成以上,主要大多集中大都會區,偏好以信用卡消費購買高單價商品,惟在偏鄉地區則仍似以現金交易為主。

圖七 : 2018年10月至2019年9月主要國家來臺國外旅客依消費金額及筆數排名占比分析

圖八 : 2018年10月至2019年9月主要國家來臺國外旅客依消費金額及筆數之五大地區分布占比

四、從六大面向解析臺灣、新加坡及南韓受理Visa國外持卡人整體消費樣態

聯卡中心長期經營信用卡業務,自2016年建立國內信用卡大數據平臺,有鑒於前述分析,發現目前國外持卡人至國內觀光、旅遊消費,仍以Visa信用卡為主要支付工具,且占比達50%以上,具支付工具的主要分析代表。為深入研究支付卡產業跨國消費樣態,聯卡中心與Visa國際卡組織合作探討分析亞太地區經濟發展相似的三個國家(包括: 臺灣、新加坡及南韓)持卡人跨國支付消費行為數據分析(以實體交易為主),透過收集整理與分析2017年10月至2019年9月二年期間的跨國信用卡消費資料,由聯卡中心透過大數據平臺資料,分析來臺主要國家之國外持卡人使用各種國際卡在臺灣刷卡消費樣態,並與Visa國際卡組織的數據分析團隊合作,透由其所擁有的國外較完整Visa持卡人來臺灣、新加坡、南韓消費樣態分析資料(Inbound Analysis for Taiwan, Singapore and S. Korea),進一步分析此三個國家在受理Visa國外持卡人於各產業間跨國消費行為差異比較,以探究不同國家的國外持卡人在觀光旅遊消費樣態,期能就所分析的資訊,解析專屬臺灣獨有的觀光特色,並發掘「異中求同、同中求異」的潛在觀光或跨領域消費商機。

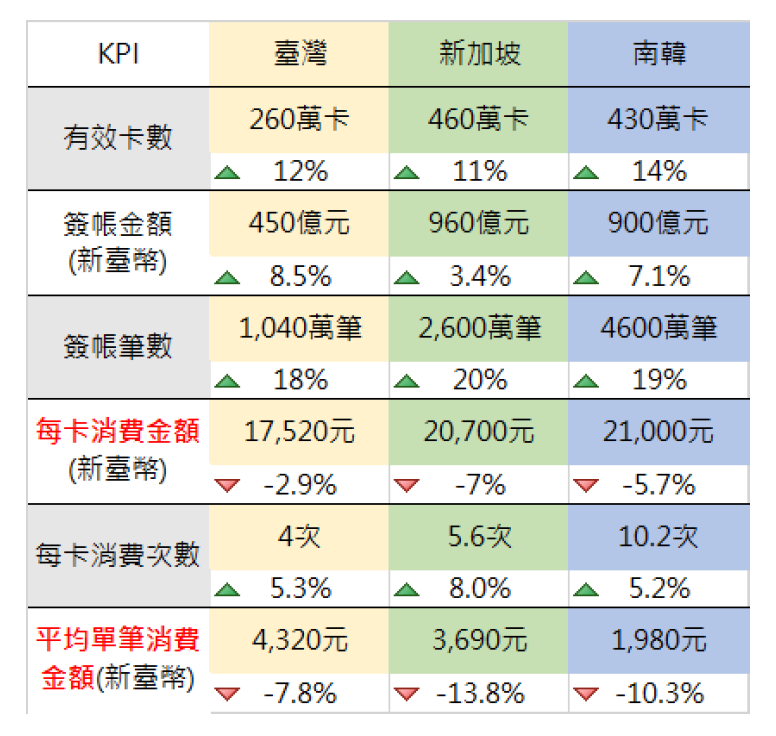

從臺灣、新加坡及南韓等三個國家的國外Visa持卡人跨國旅遊消費交易的六大指數面向分析,包括:有效卡數,消費金額,消費筆數,每卡消費金額,每卡消費次數及平均單筆消費金額等六大指數,資料期間為2018年10月至2019年9月為期一年,與前一年度比較分析,主要差異比較如圖九,並就主要十大發現逐一說明如后:

(一)、不論是在有效卡數,消費金額及筆數等三大指數,在臺灣、新加坡及南韓皆呈現成長趨勢(如圖九),惟在每卡消費金額及平均單筆消費金額部份,則呈現衰退現象。

圖九 : 國外Visa持卡人至臺灣,新加坡及南韓之跨國六大消費指數樣態分析比較表

(備註說明: 1. Visa有效卡數指在當年度至少有一筆跨國信用卡消費交易卡片;2. Visa簽帳金額指在當年度跨國信用卡消費交易金額; 3. Visa簽帳筆數指在當年度跨國信用卡消費交易筆數; 4. Visa每卡消費金額/次數指在當年度該有效卡數中每張跨國信用卡消費交易金額/次數; 5. Visa平均單筆消費指在當年度跨國信用卡持卡人平均每筆消費交易金額)

(二)、從國外Visa持卡人旅遊的整體消費金額與筆數呈現成長、而平均單筆消費金額卻衰退的情形分析(如圖九),究其原因,應可從全球支付應用通路正在逐漸轉型中,以臺灣為例,在配合政府擴大電子支付、行動支付應用的政策推動下,臺灣金融業者、各國際卡組織及各類型商店積極推動開拓行動支付應用的全新受理場域,持續在觀光旅遊、交通運輸等各大場域導入小額支付感應交易或掃碼支付功能,包含各類型傳統市場、夜市或街頭攤販、連鎖飲料店、早餐店等多元通路,可同時受理信用卡、轉帳卡等不同消費族群多元支付方式,確有助於提升國外旅客刷卡消費之使用率及便利性,由於前述通路具備”小金額、刷卡次數多”的特性,於焉形成消費筆數增加,但簽帳金額卻被稀釋的情形。此種現象同時存在於新加坡及韓國。

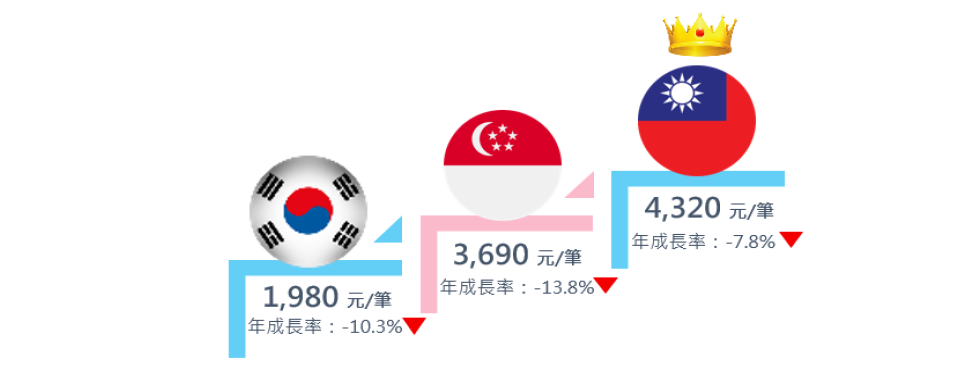

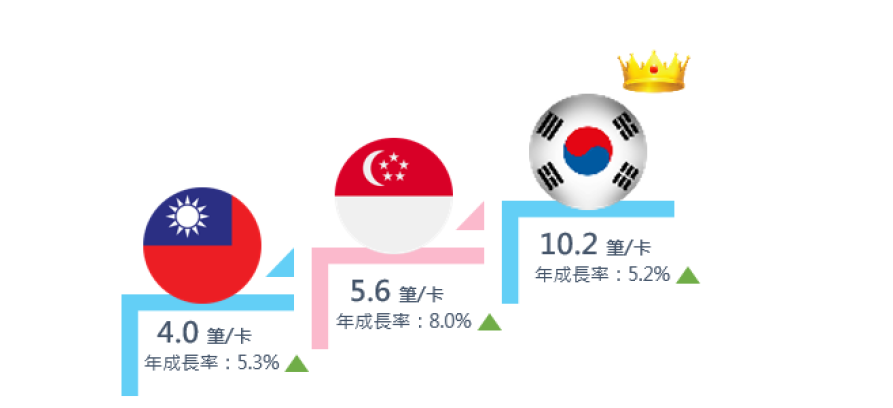

(三)、從圖九表列,可以發現與國外Visa持卡人到新加坡,南韓之各消費指數相較,不論是有效卡數,消費金額及筆數等三大指數,大多為臺灣的二倍或甚至更高,惟在平均單筆刷卡金額方面(如圖十),臺灣相較於新加坡及南韓,則居三個國家中之首位,若以每卡平均消費筆數(如圖十一)相較,臺灣則為三個國家之末位,此種現象,可能透露臺灣在前述所謂「小額支付」通路的發展或轉型,若與新加坡及韓國相比,仍有努力空間。

圖十 :國外Visa持卡人至臺灣,新加坡及南韓之平均單筆消費金額比較(單位:新臺幣)

圖十一 : 國外Visa持卡人至臺灣,新加坡及南韓之每卡平均消費筆數比較

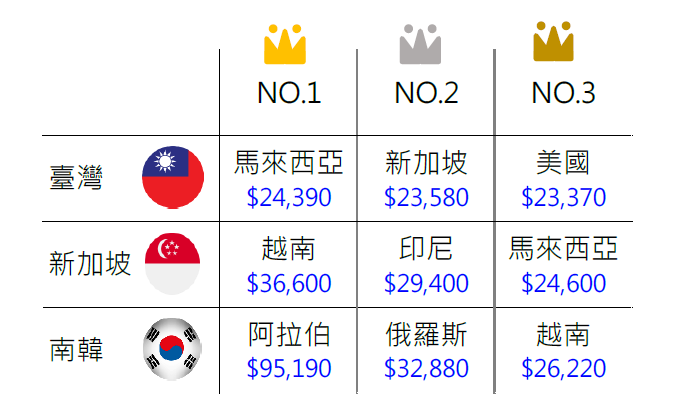

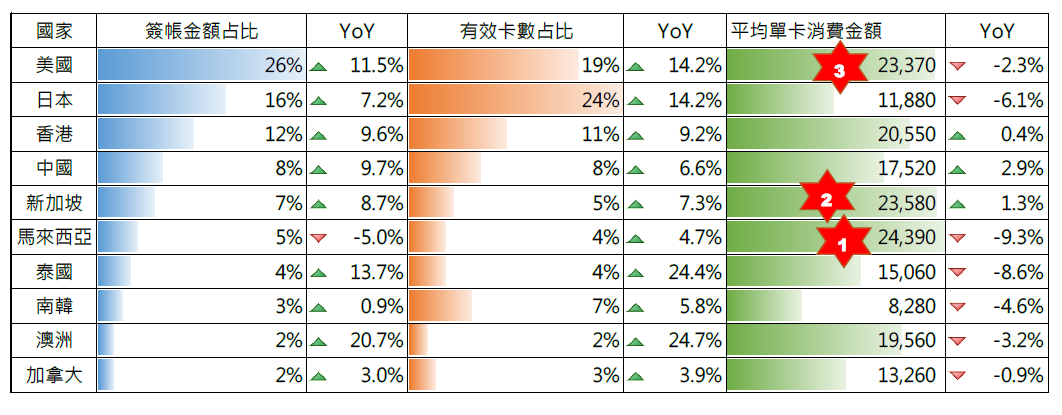

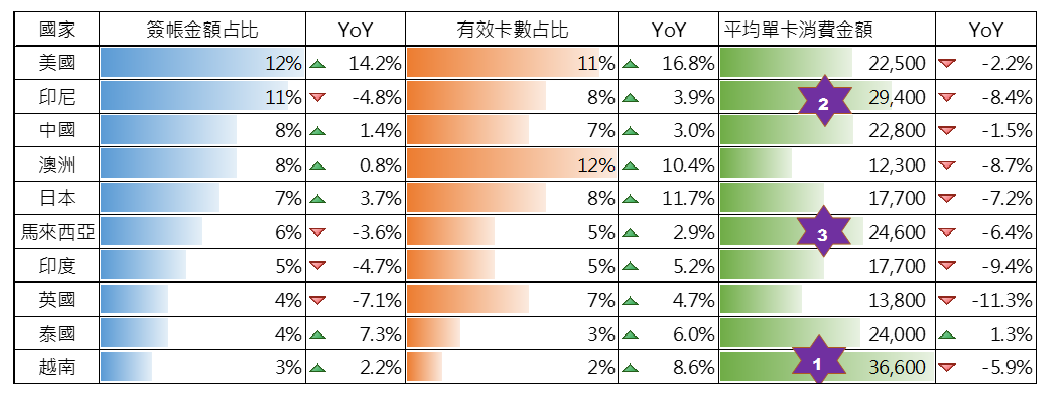

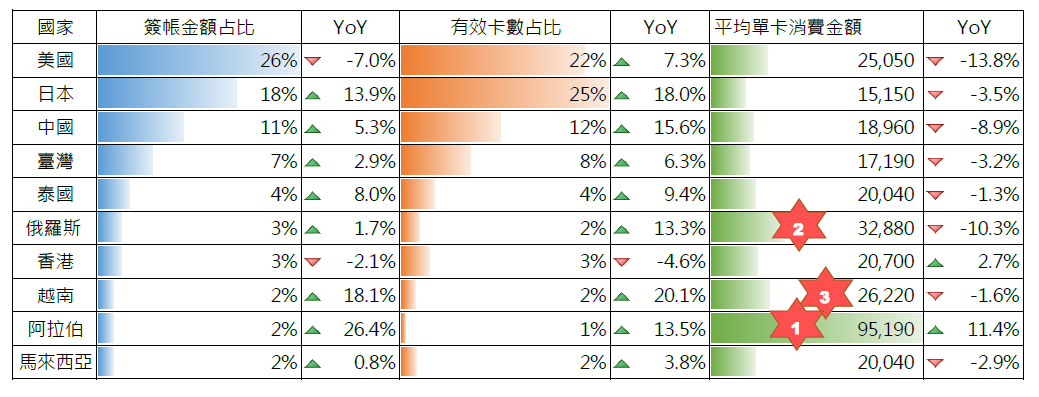

(四)、從國外Visa持卡人到臺灣、新加坡與南韓之前十大國家旅客依總消費金額占比分析(如圖十二),主要均以美國為第一名,若以每卡平均消費金額排名(如圖十三),可以發現阿拉伯聯合大公國(約新臺幣95,190元)確有其強大消費力道,俄羅斯(約新臺幣32,880元)亦可列為新開拓客源市場,此外,越南(約新臺幣36,600元)、馬來西亞(約新臺幣24,390元)、新加坡(約新臺幣23,580元)等新南向市場國家亦有不錯的消費實力,不容小覷。

圖十二 : 國外Visa持卡人至臺灣,新加坡及南韓依消費金額占比之前十大國家排名比較

黃底表示:該些國家不列在來臺灣的前10大國家排名

圖十三 : 國外Visa持卡人至臺灣,新加坡及南韓依每卡消費金額之前三大國家排名(單位:新臺幣)

(五)、再從國外Visa持卡人來臺的前十大國家消費金額占比來看(如圖十四),前三大國家(包括美國,日本及香港)均達二位數比例,若以每卡平均消費金額來看,馬來西亞、新加坡等東南亞國家,雖非來臺旅客人次前幾名,惟相較日本及韓國旅客之平均消費力道更大,這些國家的觀光、經商旅客,應是臺灣拓展全球新觀光客群,值得關注的客源。另外,相較於至新加坡及南韓的前十大國家消費占比(如圖十五及十六),未列入曾經來臺灣的前十大國家,包括東南亞國家(如:印尼及越南),南亞國家(如:印度),俄羅斯,阿拉伯聯合大公國及英國等國家,具有拓展觀光客源潛力。

圖十四 : 國外Visa持卡人來臺之前十大主要國家消費樣態分析

圖十五 : 國外Visa持卡人到新加坡之前十大主要國家消費樣態分析

圖十六 : 國外Visa持卡人到南韓之前十大主要國家消費樣態分析

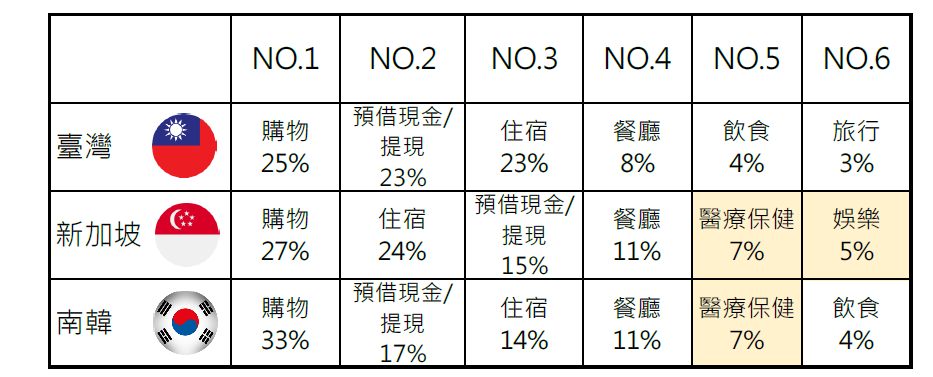

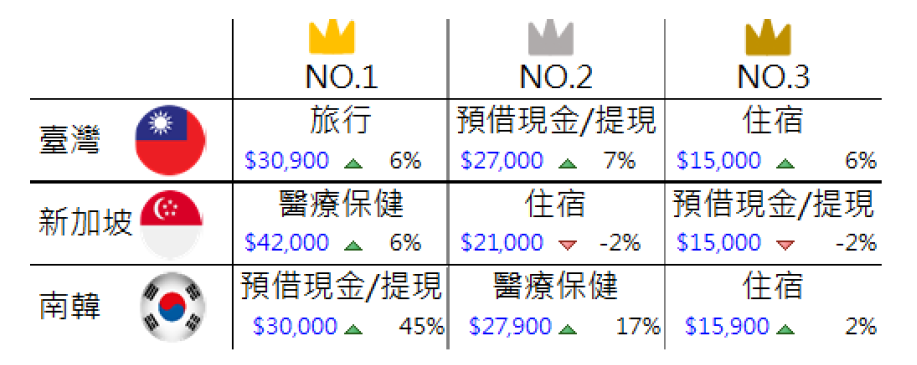

(六)、從國外Visa持卡人至臺灣,新加坡及南韓依消費金額之前六大行業排名(如圖十七),主要皆以消費購物為首位,其次是預借現金/提現及住宿,其他則為餐飲、醫療保健等 ; 惟若以平均每張Visa卡消費金額之前三大行業排名(如圖十八),則來臺國外旅客雖主要以購物消費為主,惟該行業之平均每張Visa卡消費金額表現,卻不如旅行業及住宿業。此外,到新加坡及南韓的國外旅客於醫療保健方面的平均每卡消費金額頗高、惟消費金額占比卻不高。

圖十七 : 國外Visa持卡人至臺灣,新加坡及南韓依消費金額之前六大行業類型排名

黃底表示:該些產業不列在臺灣的前6大排名

圖十八 : 國外Visa持卡人至臺灣,新加坡及南韓依每卡消費金額之前三大主要行業類型排名及其與前一年度比較之成長率 (單位:新臺幣)

此外,臺灣的醫療保健產業並未列入前五大行業(如圖十七),早期陸客來臺觀光常以包團旅遊方式結合醫療保健行程,深獲好評,臺灣醫療技術在國際間早已享譽盛名,顯見臺灣醫療保健產業仍有極大發展空間,依據最新的Numbeo 2020醫療保健指數(Health Care Index)評比,臺灣繼續蟬連全球第一,更進一步突顯臺灣醫療領域在國際社會中相對完善。尤其對新興的東南亞國家,在發展中對醫療保健之需求將提高,故臺灣對此行業的發展,可加以規劃並導入臺灣專有醫療特色,藉以提高醫療品質國際知名度,提升觀光競爭力。

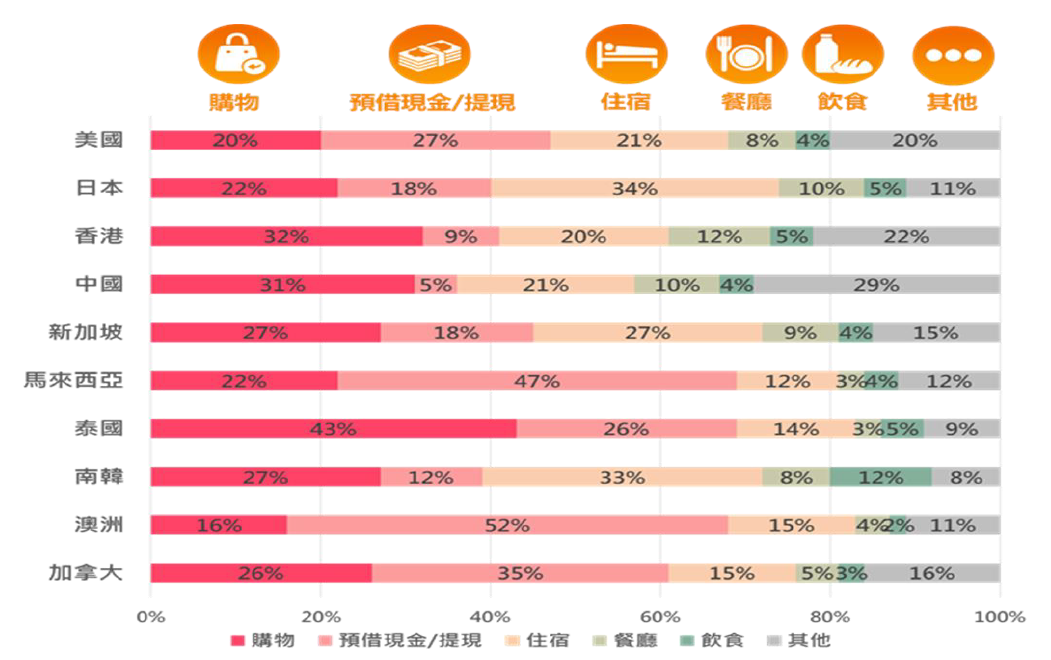

(七)、再從國外Visa持卡人來臺灣主要消費行業分析(如圖十九),主要仍以購物及住宿消費為主(二者合計約占5成),其中香港、中國旅客至少有3成以上花在購物消費方面,而美國、日本、新加坡等國家旅客則主要以購物及住宿消費,合計約占5成,至於馬來西亞、泰國等東南亞國家,則以購物消費及預借現金或提現為主(合計約占7成);顯見來臺的美國,日本及新加坡等國家旅客,較喜歡規劃深度旅遊行程,而香港、中國,及馬來西亞、泰國等東南亞國家,則較偏好購物旅遊。

圖十九 : 國外Visa持卡人來臺灣依消費金額之前十大國家消費行業比較

(八)、從國外Visa持卡人來臺灣、新加坡及南韓以消費購物,住宿及餐廳等三大消費行業之主要集中商店來看,較為吸引國外觀光旅客前往消費的,大多以當地知名大型百貨公司,免稅店,大型連鎖藥妝店及服飾店,國際性知名飯店,百貨公司附屬餐廳及國際知名連鎖飲料店及速食店等。

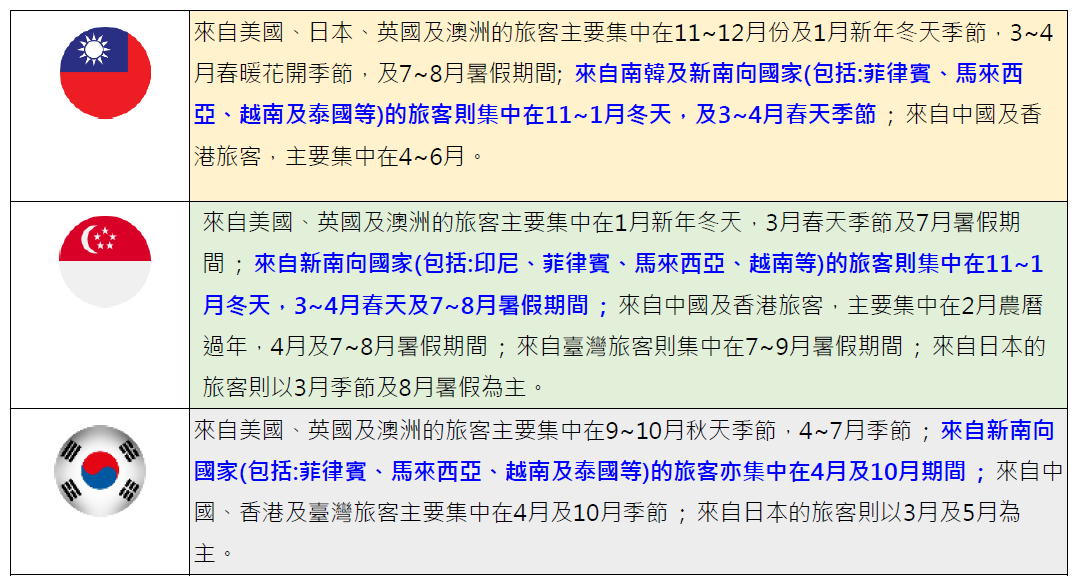

(九)、國外Visa持卡人到臺灣、新加坡及南韓的國外旅客主要消費季節分佈 : 對全球觀光旅客或商務人士而言,「天氣」是決定旅遊或商務的主要判斷因素,依Visa所提供資料分析,國外持卡人到臺灣,新加坡及南韓三個國家的消費季節高峰期間相較(如圖二十),來自美國、英國、澳洲旅客旺季與到南韓及新加坡大致重疊,來自中國、香港旅客之旺季不完全與到南韓及新加坡重疊,而來自日本、南韓及新南向國家(如菲律賓、馬來西亞、越南及泰國等)旅客,大多集中在11~1月冬天及3~4月春天等季節,故此三個國家大致上旅客高峰期間及旺季略為相同、且有交集。

圖二十 : 國外Visa持卡人至臺灣,新加坡及南韓消費主要季節分布(以有效卡數占比分析)

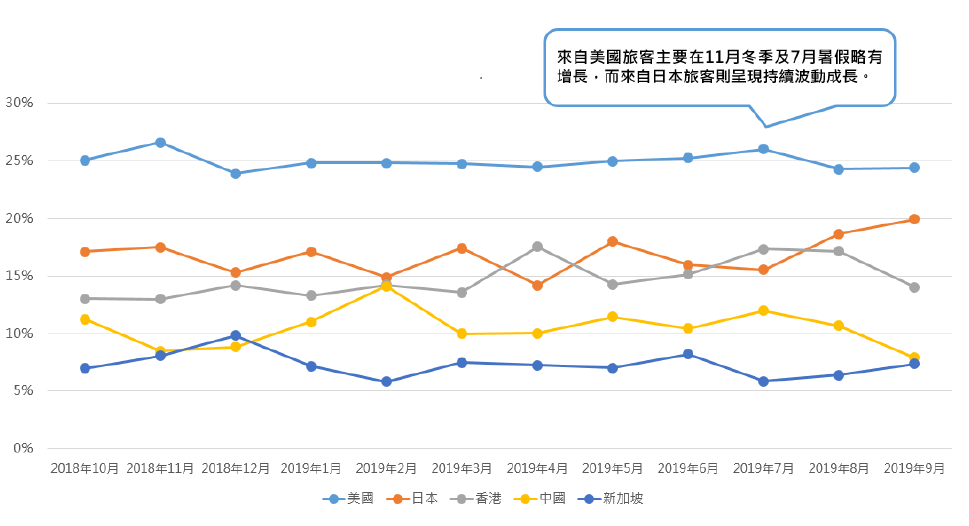

若從國外持卡人到臺灣旅遊季節分布來看(如圖二十一),來自美國旅客主要在11月冬季及7月暑假略有增長,而來自日本旅客則呈現持續波動成長 ; 而來自新南向國家(如:印尼、菲律賓、馬來西亞、越南及泰國等)的旅客,則集中在11~1月冬天及3月春天季節。

圖二十一 : 國外Visa持卡人來臺灣依消費金額之前五大國家主要分布季節

(十)、主要前十大國外旅客消費所在地點分析(如圖二十二),前五大來臺國外旅客(包括: 美國、日本、香港、中國及新加坡等),除中國大陸旅客主要集中東部及離島地區外,美國,日本仍以集中在臺灣北部為主,其次為南部及中部地區。

圖二十二 : 國外Visa持卡人至臺灣之前十大國家依消費金額及筆數分布地區比較

五、總結

綜上所述,依聯卡中心與Visa國際卡組織資料分析臺灣、新加坡及南韓三個國家,在觀光旅遊環境各具不同特色的條件下,歸納值得臺灣發展觀光產業的重點如下:

(一)、拓展潛在國外新客源方向 :

依Visa卡使用狀況分析,若從Visa卡單卡平均消費金額的表現,觀察馬來西亞及新加坡等新南向國家最具發展潛力,換言之,除目前美國、中國大陸及日本等國家旅客量的重視外,東南亞國家,甚或俄羅斯亦值得注意,持續加強推動新南向國家市場,思考拓展新客源(如:俄羅斯,阿拉伯聯合大公國)。

(二)、產業型態發展方向 :

臺灣一向以醫療資源產業及高品質服務水準著稱,惟在本次分析報告中,倘若與新加坡及南韓相比,此二國家的醫療保健產業受國外Visa持卡人造訪消費皆居重要席次,而臺灣醫療保健產業則並未特別突出,據了解,臺灣目前大部份醫院因刷卡手續費成本考量,僅部份醫療項目,如醫美或健檢接受信用卡刷卡付費,其餘如門診,住院或手術等,並未全面提供國外持卡人刷卡繳費。另外,南韓因為醫美盛行,擅於結合觀光與醫美兩大產業,設計旅遊行程,頗值得台灣借鏡並思考未來包裝設計整合性醫美健檢等服務的觀光行程,吸引國外旅客來臺消費。

(三)、積極推廣電子支付、行動支付 :

從過去亞洲四小龍表現得知,新加坡及南韓二國除在經濟成長與金融科技創新等領域相對臺灣較為進步且發展迅速外,在受理電子支付環境亦優於臺灣,擴大國內電子支付受理環境場域,結合各知名夜市、連鎖飲料店、美食餐廳及各大商圈推廣小額支付感應或QR CODE掃碼支付,以減少使用現金消費,提升國外旅客消費之便利性,有助於打造臺灣觀光旅遊與國際接軌,並提供更優質及更便利的支付環境。

(四)、開發季節特色行程 :

海外旅客來臺灣的熱門季節通常為每年3至4月春天及11至1月冬天季節,包括: 日本、南韓、及新南向國家(如: 菲律賓、馬來西亞及泰國等),都為來臺灣觀光旅遊的主要國外客源,可針對不同國家客源市場採取分眾行銷,依季節改變形成之觀光特色,包裝在地多元特色旅遊產品行程。另,由於臺灣一年四季如春,氣候宜人,即使在淡季期間亦可搭配地方風俗民情,開發適合當地特色旅遊產品、規劃行銷宣傳活動,刺激其他潛在國外旅客來臺。

六、參考資料

1. 聯卡中心信用卡大數據平臺就各種主要國際信用卡之消費樣態分析,及Visa國際信用卡來臺灣之消費樣態分析資料,聯卡中心與Visa國際卡組織「2019年1月國外Visa持卡人來臺灣、新加坡、南韓消費樣態分析(Inbound Analysis for Taiwan, Singapore and S. Korea)」。

2. 交通部觀光局就2016-2018年來臺旅客人次及產值統計,2018年來臺旅客消費及動向調查報告,2019年觀光統計年報,及「Tourism 2030 全國觀光政策發展計畫」等。

3. 聯合國世界旅遊組織(UNWTO , Tourism Highlights 2018 Edition)。