一、前言

自COVID-19肺炎疫情逐漸在全球擴散,且未見稍緩之際,短短半年內已嚴重衝擊全球人類的經濟、醫療、社交等行為,所有交際、國內外旅遊、甚至工作似乎都在疫情爆發後停滯或呈現衰退現象。而臺灣在政府的超前部署以及民眾的配合下,疫情相對各國較為穩定,民眾仍可在有限制的情況下自由活動 。

隨後,為提升民眾的生活品質及促進經濟發展,政府於2020年5月8日提出防疫新生活運動,防疫期間民眾緊繃的心情似乎也在此刻得到釋放,沉悶已久的民眾開始出遊,熱門的戶外景點都能看到大量的人潮,此現象甚至被稱之為「報復性旅遊」。本文將使用2019年住宿以及旅行相關服務業的信用卡交易為基準,產業包含住宿業,如飯店、民宿等,以及旅行相關服務業,如旅行社,探討2020年上半年及防疫新生活運動開始時(5月至6月)臺灣持卡人的旅遊產業概況。

二、六都十六縣疫情爆發前的住宿以及旅行相關服務業

在開始說明COVID-19對住宿以及旅行相關服務業的影響前,讓我們回顧2019年的交易狀況。

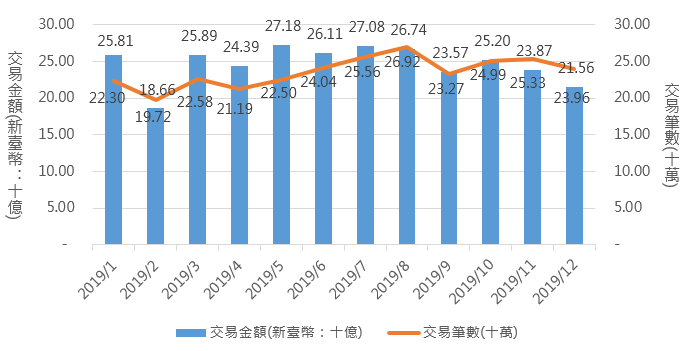

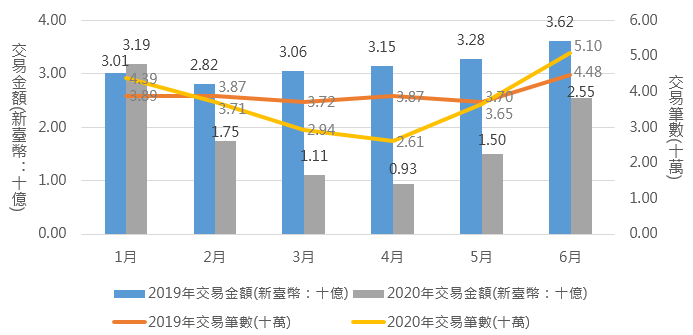

圖一彙整2019年臺灣各縣市在住宿以及旅行相關服務業的單月信用卡交易總量,發現民眾在住宿以及旅行相關服務業的信用卡交易金額上,高峰主要集中在寒暑假以及連續假期前夕,尤其在暑假期間更是將此產業推向一年的高峰。整體而言,2019年平均單筆金額為新臺幣10,485元,若區分為上、下半年,上半年除2月外,皆有亮眼的交易水準,平均單筆金額為新臺幣11,187元;下半年雖然交易金額並沒有上半年突出,但整體交易筆數仍穩定攀升,單筆交易金額為新臺幣9,866元。

圖一:2019年住宿以及旅行相關服務業各月交易資訊分析

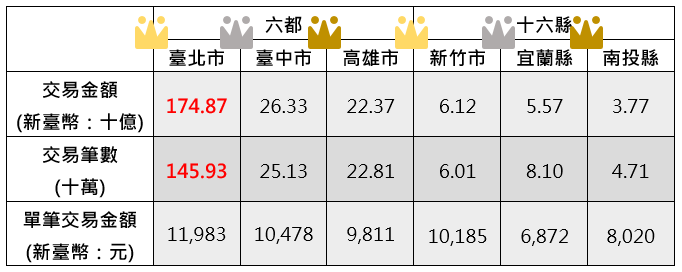

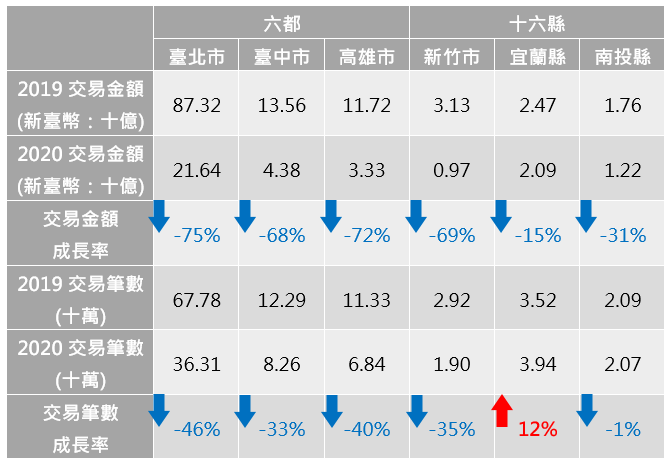

接著表一依據交易金額排序,彙整2019年六都及十六縣的住宿以及旅行相關服務業前三名的城市,六都前三名的城市依序是臺北市、臺中市、高雄市,其中臺北市無論在交易金額或交易筆數都有驚人的表現;而在十六縣的交易中,以新竹市、宜蘭縣、南投縣表現最佳。

表一:2019年住宿以及旅行相關服務業六都及十六縣交易金額前三名城市之交易資訊分析

三、疫情對住宿以及旅行相關服務業的影響

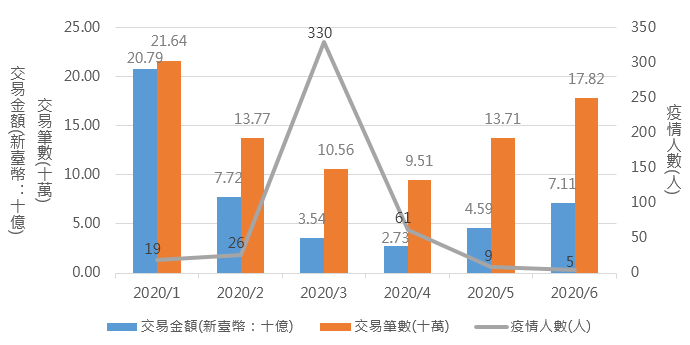

2020年初隨著疫情日漸擴散,各產業面臨疫情帶來的寒冬,住宿以及旅行相關服務業上半年的平均單筆交易金額降至新臺幣5,343元,由圖二可以發現1月仍未出現人數大幅下降的趨勢,這一年的年假期間,臺灣依然擁有不錯的交易水準;2月開始,隨著臺灣的病例逐漸增加,住宿以及旅行相關服務業的交易金額大幅下降,約為前一個月的37%,筆數也下降至前一個月的64%;三月,臺灣的病例人數來到上半年的高峰,單月的疫情人數高達330人,次月整體消費金額以及筆數也隨之降到上半年的最低點;而在四月之後,疫情逐步獲得控制,隨後的防疫新生活運動為低迷的住宿以及旅行相關服務業帶來復甦動能,五月開始無論是交易金額或筆數,都有明顯的提升,六月時的交易水準更是回復上半年的高峰水準;此外,疫情期間住宿以及旅行相關服務業者提供多樣吸引消費者的優惠方案,似乎能在信用卡交易看出成效,交易筆數的回升速度,相較於交易金額快上許多。

圖二:2020上半年住宿以及旅行相關服務業各月交易資訊及疫情人數分析

疫情人數資料來源:衛生福利部疾病管制署;種類採發病日,感染來源採本土病例及境外移入病例

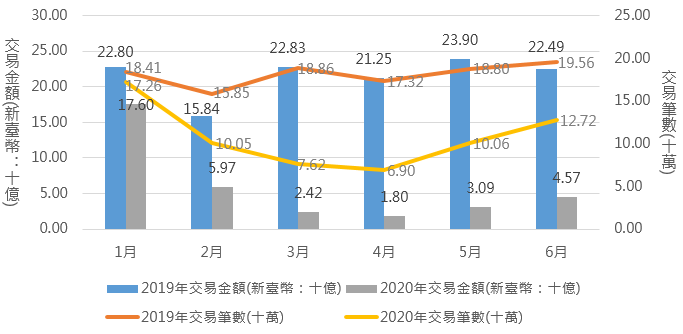

圖三:2019上半年及2020上半年住宿以及旅行相關服務業六都之交易資訊分析

圖四:2019上半年及2020上半年住宿以及旅行相關服務業十六縣之交易資訊分析

另外,圖三及圖四分別彙整六都及十六縣於2019上半年及2020上半年的住宿以及旅行相關服務業交易資訊,顯示直轄市(六都)及縣市(十六縣)因疫情造成住宿以及旅行相關服務業衰退及復甦的情況。六都在2020年初時,交易金額及筆數即比去年同期低,四月時無論金額或是筆數的年成長率皆是負值且為上半年最低,分別為-91.53%及-60.15%,儘管隨著疫情緩和有所成長,但年成長率依舊偏低,6月的年成長率分別為-79.70%以及-34.97%;至於十六縣則於2月才開始出現年成長率下降的態勢,而上半年的年成長率最低同樣落在四月,分別為金額-70.41%以及筆數-32.69%,疫情趨緩後交易筆數的年成長率急速回升,6月時即超越去年同期,年成長率來到13.95%,但金額年成長率仍為-29.69%。

表二分別列出2019上半年六都及十六縣住宿以及旅行相關服務業交易金額前三名的城市,從數據可以發現2019上半年六都交易金額前三名的城市,到2020上半年皆呈現大幅的下降,尤其以交易金額降幅最明顯,皆出現一半以上的下降幅度;然而十六縣的前三名,則出現略為不同的狀況,儘管交易金額皆比去年同期低,但宜蘭縣卻出現交易筆數逆勢成長的狀況。

表二:2019上半年及2020上半年住宿以及旅行相關服務業六都及十六縣交易金額前三名城市之交易資訊分析

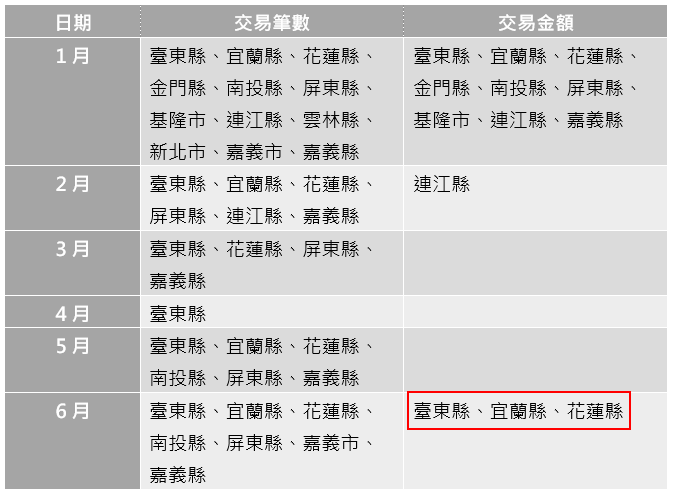

表三分別列出2020上半年與去年同期相比,交易金額及交易筆數逆勢成長的城市。在交易金額上,2月除連江縣外,所有城市的交易金額皆比去年同期低,三月到五月臺灣各地區的交易金額都比去年低迷,然而在六月卻有三個城市異軍突起,東臺灣三個縣市的交易金額突破逆境超越去年同期;交易筆數的部分,東臺灣的臺東縣、宜蘭縣、花蓮縣在疫情期間的信用卡交易表現最佳,甚至在產業最低迷的4月,臺東縣都能比去年同期高,至於西臺灣則是屏東縣及嘉義縣表現較為突出,除4月外皆是榜上有名的城市。

表三:2020上半年住宿以及旅行相關服務業交易金額及交易筆數年成長率正成長之城市比較分析

表四統計2020上半年各縣市的疫情病例人數,觀察疫情病例的數量是否影響住宿以及旅行相關服務業的發展。表四可以發現除離島外,在2020上半年住宿以及旅行相關服務業信用卡交易表現最佳的城市,其疫情期間的病例數也相對較少,如產業交易開始回溫的五月,首先突破去年同期交易筆數的城市,除屏東縣外,皆為病例人數少於2人的本島城市。

表四:2020上半年各縣市疫情人數統計

資料來源:衛生福利部疾病管制署;採前26週之發病日

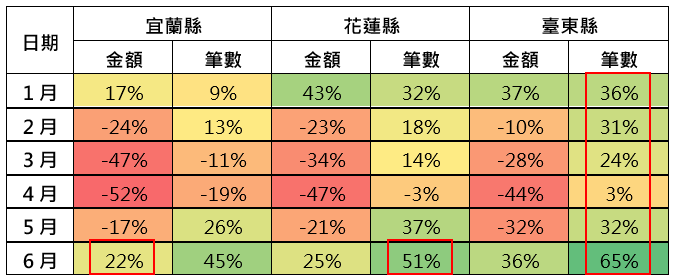

最後,表五比較防疫新生活運動開始後,住宿以及旅行相關服務業成長快速,甚至在6月的交易金額及交易筆數皆超越去年同期的三個城市,分別為宜蘭縣、花蓮縣與臺東縣。

下表分別列出2020上半年該城市信用卡交易金額及交易筆數的年成長率。宜蘭縣的交易金額自疫情開始時急速下滑,在交易水準最低的4月時,交易金額更是不到去年的一半,至於交易筆數的降幅則沒有交易金額劇烈,4月時約為降至去年同期的五分之一,但5、6月後交易狀況急速好轉,5月的交易筆數相較去年同期提升近四分之一;花蓮縣雖然交易金額受到疫情影響而降低,但交易筆數僅在該產業最低迷的4月時,較去年同期低,次月開始就快速提升,6月更是達到去年同期的1.5倍;最後,臺東縣在交易金額上與宜蘭縣及花蓮縣相似,降幅最大的時間點為4月,但交易筆數則有異於常人的表現,此城市自疫情發生至今,未出現因疫情而大幅減少信用卡住宿以及旅行相關服務業的現象,其交易筆數年成長率皆呈現正向成長。

表五:2020上半年住宿以及旅行相關服務業宜蘭縣、花蓮縣、臺東縣年成長率熱力圖

四、總結

COVID-19的發生大幅改變每個人的生活,尤其在疫情初期的前三個月,更是影響許多旅遊相關的產業,而隨著防疫新生活運動的發起,民眾對於出遊的渴望似乎也在此刻爆發,許多疫情病例人數較低的城市紛紛湧入大量的人潮,如宜蘭縣、花蓮縣、臺東縣、嘉義縣、南投縣等;在防疫新生活運動次月就有部分城市回到舊有的觀光水準,甚至有些城市的成長更超越去年同期的交易水準,如宜蘭縣、花蓮縣、臺東縣,似乎「報復性成長」的跡象已現端倪。