一、前言

2019年是國內餐飲外送平台表現大爆發的一年,透過平台業者的強力促銷及宣傳,人們逐漸習慣隨手拿起手機訂購美食,享受著科技與商業創新帶來的便利。然而2020年初「新冠肺炎」襲擊全球,在疫情影響下,旅遊、工作等社交活動受到部分限制,民眾盡量避免外出,除了旅遊觀光產業受到嚴重衝擊外,餐飲業亦深受影響,於是業者亟思如何利用其他銷售管道以提升業績。而餐飲外送平台似乎成為餐飲業界轉型的最普遍作為。本篇是繼本中心在2020年1月初分析2019年期間台灣主要的餐飲外送平台的信用卡消費樣態報告後之另一份研析報告,探討2020上半年疫情之下,台灣餐飲外送平台的發展狀況及信用卡持卡人的消費行為。

二、餐飲外送平台消費整體趨勢

1.疫情推升業績再創新高峰,後疫情時代持續穩健成長

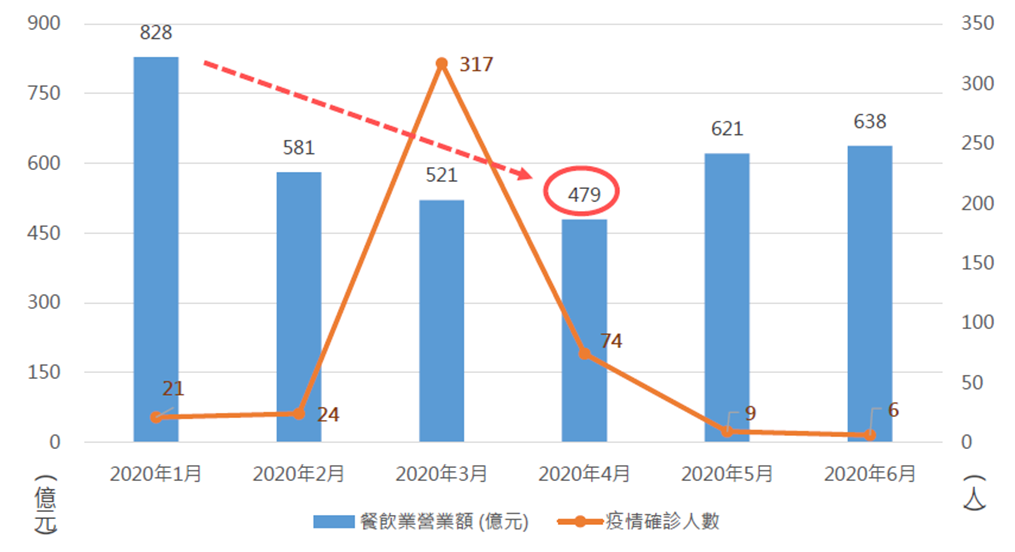

依據經濟部發布之全國餐飲業每月營業額資料並對照疫情確診人數資料(如圖一),2020年1月因農曆過年前餐飲消費仍旺,且為疫情發展初期,對餐飲業影響尚不明顯,營業額更創下單月歷史新高,然自2月開始,受疫情影響,餐飲業營業額即呈現逐月大幅滑落,而3月份國內確診病例達到最高峰,人們避免團體聚會及上街用餐,故餐飲業績持續下跌,而4月份延續此氛圍,餐飲業營業額更降低至479億元,為近年低點,而在5月之後,疫情逐步緩和,所謂報復性消費,似乎也促使餐飲業營業額逐漸回升。

圖一:(2020年1~6月)全國餐飲業每月營業額及新冠肺炎確診人數相關趨勢圖

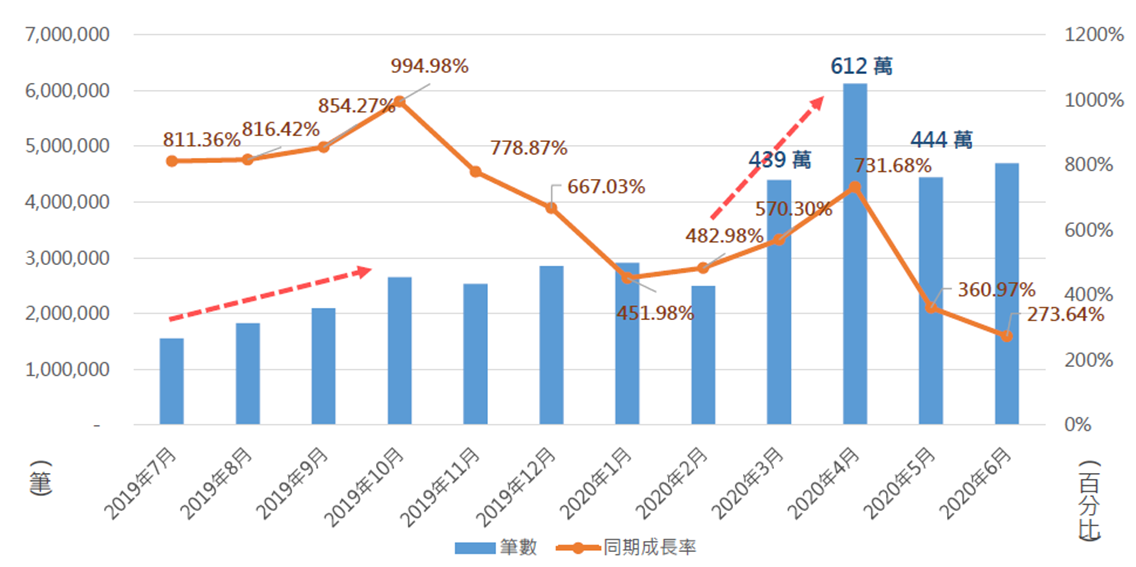

而我國主要餐飲外送平台的信用卡消費筆數(使用信用卡消費訂單數),自2019年起逐月呈現高成長的趨勢,於2019年10月達到平台業績高峰後,而其接續成長力道則逐漸趨緩(如圖二),不再逐月屢創新高,而與前個年度同期相比,也達到最高峰已接近成長10倍,但隨後年成長率也逐漸下滑出現疲態。

圖二: (201907~202006)近一年餐飲外送平台的信用卡消費筆數與去年同期成長率

2020年1、2月「新冠肺炎」疫情初期,對於餐飲外送平台影響尚不明顯,直至2020年3月開始,新冠肺炎疫情影響加劇,而餐飲外送平台的信用卡消費筆數開始另一波高成長,3月份達439萬筆,較2月份成長76%,而4月份持續大幅成長,消費筆數超過600萬筆,除創下歷史新高,較前年度同期成長7.3倍,也較3月成長近4成,與(圖一)全國整體餐飲業的消費趨勢,呈現兩極化。

隨著國內疫情趨緩,民眾逐漸恢復正常社交活動,2020年5、6份外送平台交易筆數雖沒有再創新高,但每月消費筆數均超過440萬筆以上,相較於3月份並未出現大幅下滑的現象,相對於疫情前仍然處於高峰。

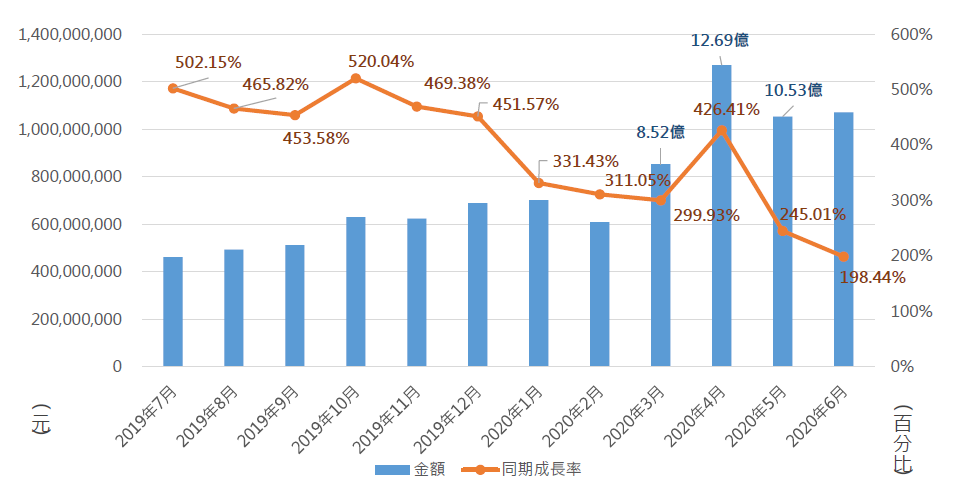

而餐飲外送平台每月的信用卡消費金額其成長趨勢(如圖三)也大致和信用卡消費筆數一致(如圖二),均自2019年10月後成長力道趨緩,2020年3、4月疫情最嚴重時,啟動另一波高成長,3月份信用卡消費金額達8億5千萬元,較2月成長4成,4月份持續高成長並創下歷史新高,消費金額超過12億6千萬元,較3月成長近5成,與前年度同期相比,也成長超過4倍。而2020年5、6月份每月消費金額仍達10億元以上,似乎並未因疫情趨緩而大幅滑落。

圖三: (201907~202006)近一年餐飲外送平台的信用卡消費金額與去年同期成長率

疫情的爆發,促使宅經濟發燒,確也給了餐飲外送平台絕佳的發展機會與成長動力,在嚴峻的疫情推波下,一方面民眾的餐飲外送需求增加,增加了新顧客群與使用次數,一方面餐飲業為了生存,也加速轉型紛紛導入外送的服務,間接豐富了餐飲外送平台產品的多樣化,奠定了未來持續發展的基礎,因此在疫情趨緩時,客戶在平台上的消費並未退燒,不致業績大幅下滑。但對比整體餐飲業衰退的狀況,外送平台業績的增長,僅能減緩對餐飲業的衝擊,勉強幫忙度過疫情嚴峻時期。

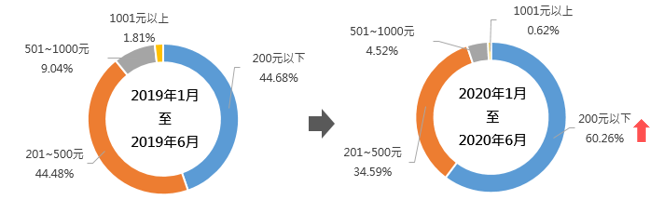

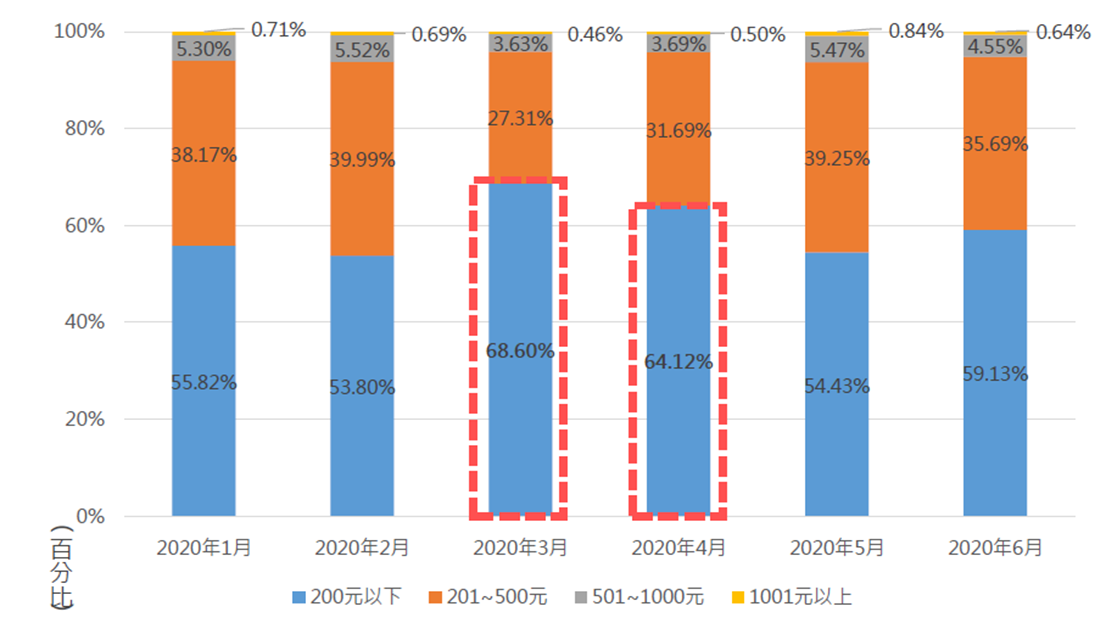

2.疫情之下,餐飲外送平台小金額訂單(200元以下)占比擴大,平均單筆消費金額下降

雖然疫情爆發加速外送平台業務發展,然對比疫情發生後半年(2020年1~6月)與去年同期之外送平台每筆消費(訂單)金額分布(如圖四),小金額訂單占比有進一步擴大的趨勢,2020上半年單筆消費金額在200元以下之訂單占比為60.26%,新臺幣500元以下訂單占比則高達94.85%,相較去年同期,前述指標僅占45%、90%弱。

圖四:(2020年1~6月)與去年同期之不同訂單金額級距消費筆數占比

再進一步分析近半年每個月訂單之金額分布(如圖五),在疫情最為緊張的3、4月,雖然消費筆數及金額大幅成長,但200元以下之訂單占比,達到最高的68.6%及64.12%,可見疫情期間仍以小金額訂單為主。

圖五: (2020年1~6月)餐飲外送平台不同訂單金額級距消費筆數占比

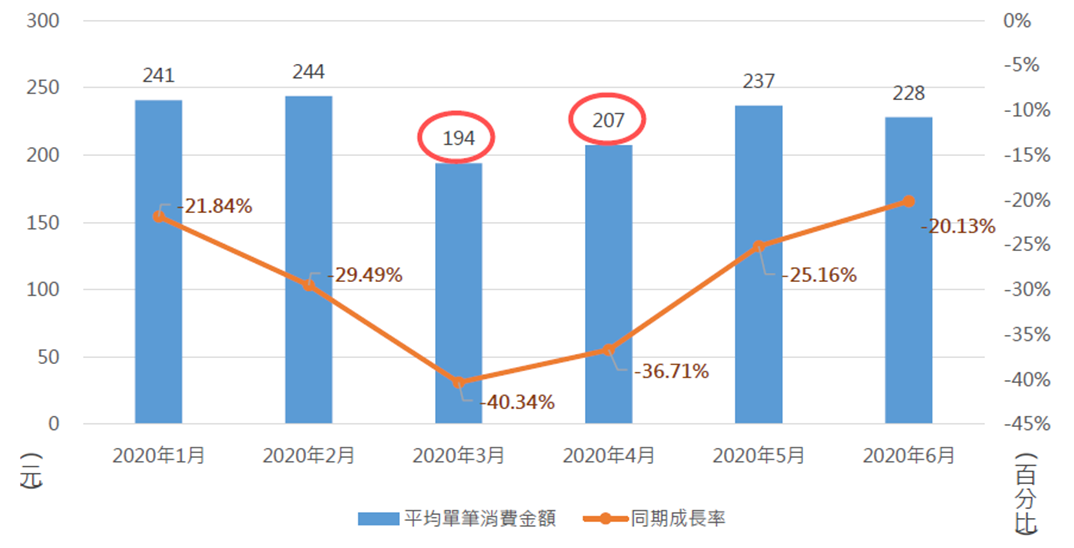

因此疫情期間每個月的平均單筆消費金額相較於去年同期皆為負成長(如圖六),且3、4月平均單筆消費金額卻是來到最低水平,分別為194元及207元。而2019年上半年(1~6月)平均單筆消費金額為313元,但2020年上半年則降為新臺幣222元。

圖六: (2020年1~6月)餐飲外送平台平均單筆消費金額與去年同期相比成長率

疫情爆發後,很多餐飲業增加外送服務,藉以爭取生意,因此大型連鎖、高端餐廳也紛紛轉向加入外送行列,但是大金額訂單比例並未顯著提高,民眾使用外送服務仍以解決日常民生為主,主力是快餐、飲料和小吃,高單價的外送品項,表現似乎未如預期。

3.疫情吸引了新客戶也喚醒舊客戶,增加了客戶的使用頻率

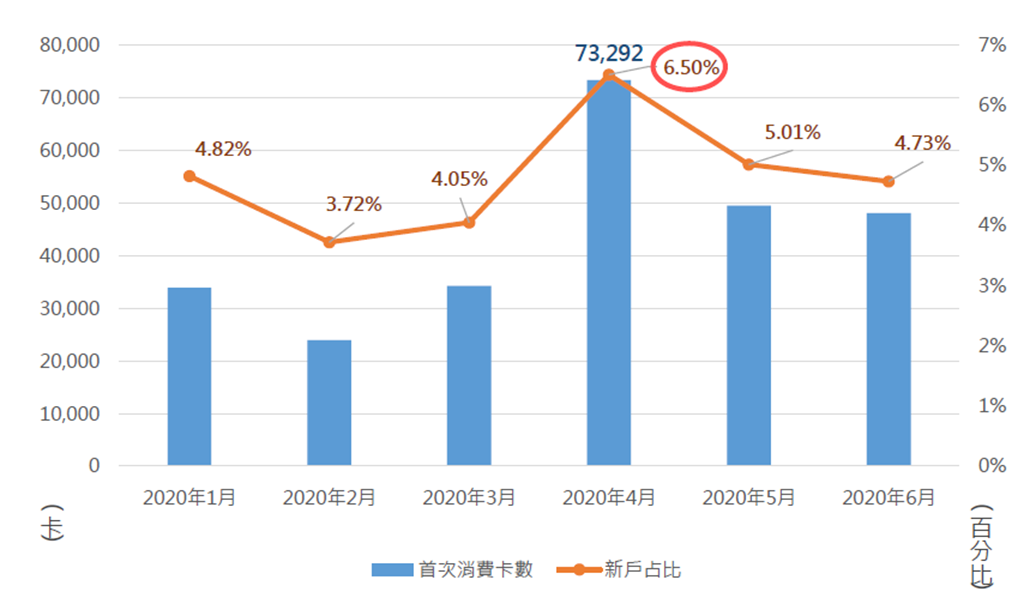

餐飲外送平台的服務形態符合疫情下的消費趨勢,在民眾的防疫意識增高、平台業者以及信用卡機構的促銷下,確實吸引了更多首次以信用卡消費的客戶,每月於平台首次消費的卡數有逐步攀升的趨勢(如圖七),尤其是在消費筆數及金額創下歷史紀錄的4月份,首次消費的卡數也達到73,000卡以上,創下最高紀錄,同時占當月整體消費卡數達6.5%,但平台仍以舊卡戶為消費主力,占比超過9成。

圖七: (2020年1~6月)每個月於餐飲外送平台首次消費的卡數及占所有消費卡數占比

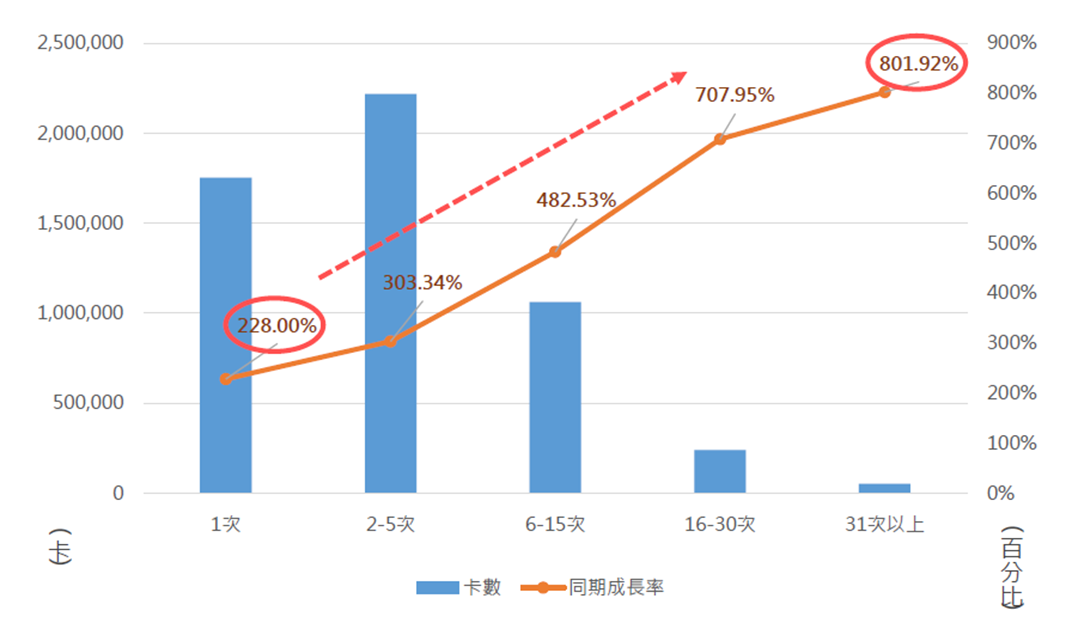

若進一步對比近半年(2020年1~6月)與去年同期之每月消費次數分布(如圖八),各消費次數區間的交易卡數相較於去年同期皆呈現正成長,每月消費一次的卡數僅成長2.28倍,而每月消費31次以上的卡數成長達8倍,高頻率使用者的成長率更高。而另外從平均每卡消費次數來看(如表一),疫情期間(2020年1~6月)平均每卡每月消費達4.63次,較去年同期平均每月消費3.45次為高。而在疫情最緊張的3、4月,平均每卡每月消費分別達到最高的5.19次及5.43次。

圖八: (2020年1~6月)餐飲外送平台各消費次數區間的交易卡數及與去年同期相比成長率

表一:(2020年1~6月)與(2019年1~6月)餐飲外送平台平均每卡每月消費次數

三、餐飲外送平台的信用卡持卡人消費樣態

1.全國瘋外送,各行政區域持卡人消費筆數皆成長,雙北都會區不再獨霸一方

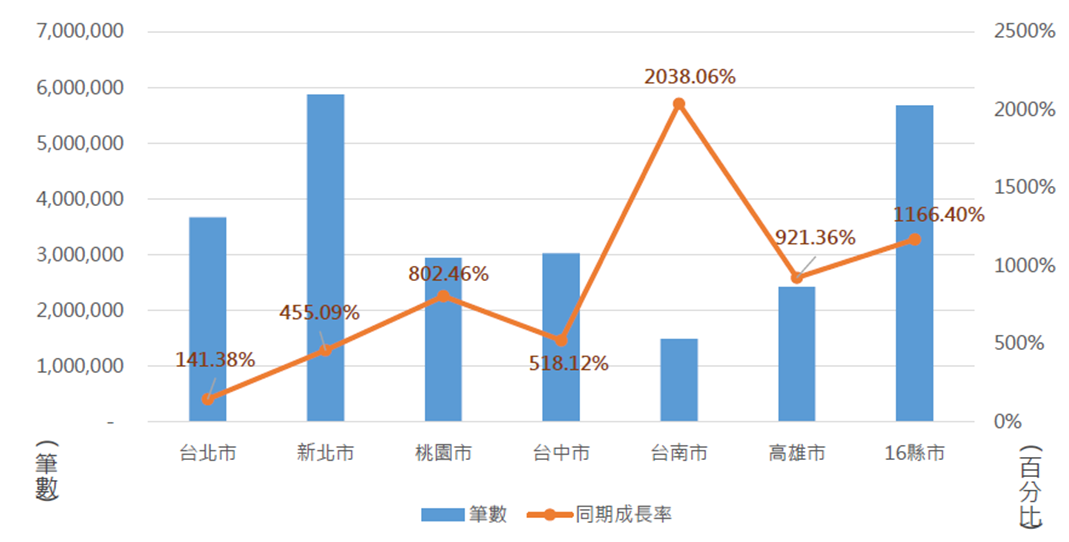

經過2019年的爆炸式的成長以及2020年疫情的刺激,民眾使用外送服務似乎已經成為日常生活習慣及需要,如以持卡人帳單地區進行消費次數統計分析,疫情發生後台灣各行政區域持卡人消費筆數都較去年同期成長(如圖九),但台北市持卡人消費筆數的成長率最低,而台南市、16縣市地區、高雄市及桃園市則是成長較高的區域,特別是台南市持卡人甚至成長20倍以上!也因此,近半年台北市持卡人的消費總筆數,已被新北市及16縣市地區超車,落居第三名。消費者使用外送平台的服務,已從最初發展的雙北都會區,深入到全國各地。

圖九: (2020年1~6月)各行政區持卡人於餐飲外送平台消費筆數及與去年同期相比成長率

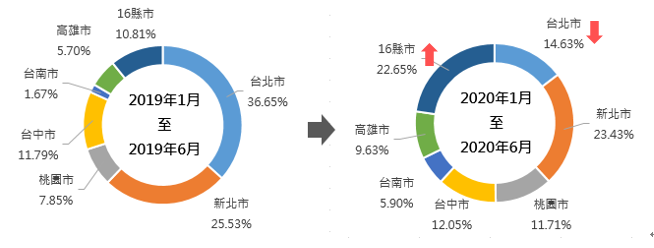

我們近一步對比(2019年1~6月)及(2020年1~6月)各行政區消費筆數占比(如圖十),我們可以發現,台北市持卡人消費筆數占比,已從 36.65%下降至今年的14.63%,新北市占比達23.43%,躍居第一,但雙北都會區合計市占率卻從以往超過6成,下降至今不足4成,而16縣市地區,大幅躍進至第二名,占比達22.65%,也代表餐飲外送平台的服務正走入全國家家戶戶,並非只限縮於六大都會區域,這也說明了政府宣導民眾使用電子支付消費,在餐飲外送平台產業,已收到成效。

圖十: (2019年1~6月)與(2020年1~6月)各行政區持卡人於餐飲外送平台消費筆數占比

另外,台北市持卡人平均單筆消費金額為245元(如表二)仍為最高,而北部三大都會區之持卡人單筆消費金額居全國前三名,但是若以平均每張卡每月消費金額來看,則是以桃園持卡人掄元,值得注意的是,16縣市地區的持卡人,雖然在平均單筆交易的金額並不突出,但是因為每卡每月消費次數居冠,所以在每卡每月消費金額上也有不錯的表現。

表二:(2020年1~6月)各行政區持卡人於餐飲外送平台消費樣態

2.女性較男性常使用外送服務,但是兩性消費樣態差異不大

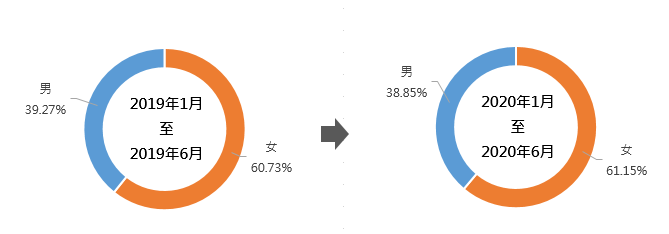

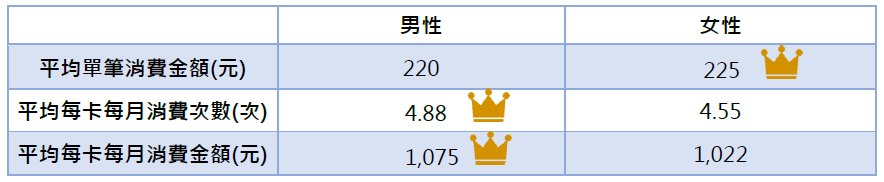

台灣女性還是較男性常使用外送服務,男、女性持卡人消費筆數占比仍約為4 : 6 (如圖十一),並未受到疫情的影響而顯著改變,男性持卡人平均單筆消費金額為新臺幣220元,女性略高為新臺幣225元(如表三),但男性使用頻率較高,而使男性平均每卡每月消費金額較女性高,但整體而言差異不大。

圖十一:(2019年1~6月)與(2020年1~6月)男、女性持卡人於餐飲外送平台消費筆數占比

表三: (2020年1~6月)男、女性持卡人於餐飲外送平台消費樣態

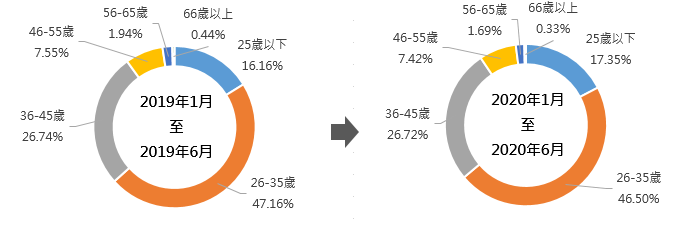

3. 45歲以下的持卡人仍是最主要消費族群,銀髮族每卡消費金額高,極具潛力

對比(2019年1~6月)與(2020年1~6月)各年齡層持卡人之消費筆數占比(如圖十二),疫情期間並未明顯改變各年齡層持卡人的消費結構,26~35歲年齡層仍是消費筆數最多的族群,占比超過4成5,36~45歲的持卡人次之,整體45歲以下的持卡人占比超過9成,顯示年輕及青壯族群仍舊是最愛使用餐飲外送平台的族群。而25歲以下的持卡人平均單筆消費金額僅196元(如表四),仍為各年齡層最低,46~55歲年齡層平均單筆消費金額最高為263元。另外年齡66歲以上持卡人的消費筆數占比,雖僅不到千分之4,但是在平均每卡每月消費次數及平均每卡每月消費金額均名列前茅,銀髮族市場極具潛力。對於年長族群而言,餐飲外送的服務型態頗符合其需要,而利用手機app更是比打電話訂餐來的方便自在,相信使用這個服務的趨勢會慢慢因為時間而逐漸在銀髮族群消費者所接受,近期政府在長照服務的規劃,似具有將餐飲外送納入服務範圍的必要。

圖十二: (2019年1~6月)與(2020年1~6月)各年齡層持卡人於餐飲外送平台消費筆數占比

表四:(2020年1~6月)各年齡層持卡人於餐飲外送平台消費樣態

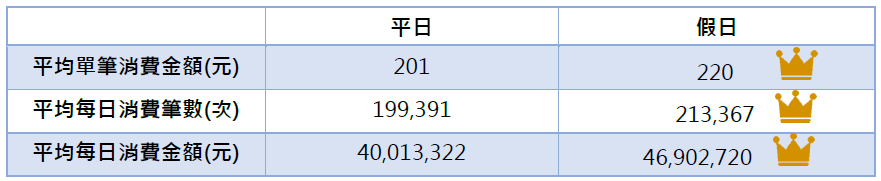

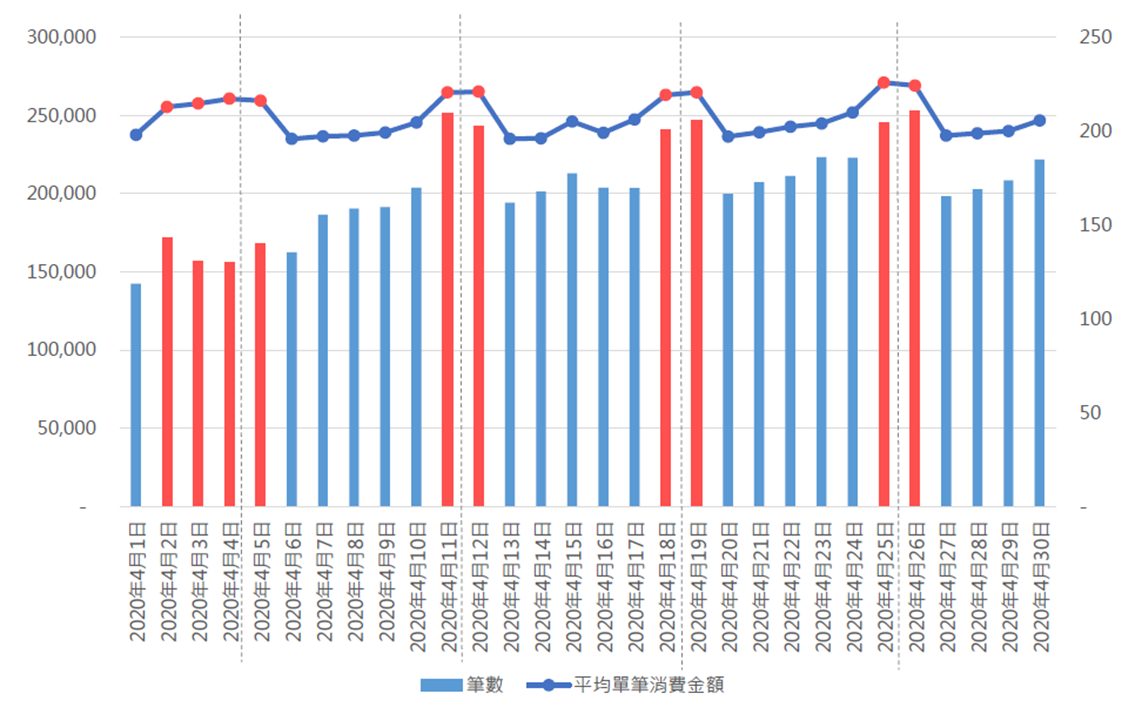

4.假日使用外送平台服務仍較平常上班日多

依2020年4月每日使用餐飲外送平台的資料分析(如表五、圖十三),在疫情嚴峻的四月天,無論是平均單筆消費金額或每日消費筆數及金額,可以發現假日都較平常上班日為高,民眾假日選擇在家防疫,不出門用餐的現象也越明顯。

表五:2020年4月國人於餐飲外送平台消費分析(平日vs.假日)

圖十三: 2020年4月國人於外送平台每日消費筆數及平均單筆消費金額趨勢(平日vs.假日)

(註-假日以紅色的點線標示)