現代人生活步調快速,西式速食因占交通便利、餐點選擇多樣、出餐快速及價格合理等因素,常成為人們日常用餐主要選擇之一,在市場上擁有廣大的客源。

而隨著數位科技的快速發展,西式速食業者也紛紛進行數位轉型,包含發展餐飲外送的商業模式、自助點餐、專屬APP等應用,迎來非現金支付的快速崛起契機,促使交易能夠迅速地進行與完成。正因為此趨勢逐漸成形,聯合信用卡處理中心即率先於2018年將小額支付平台作業服務導入各大速食業者,除了可接受信用卡支付外,也支援其他各種非現金支付,包含信用卡、電子票證及電子錢包等。

本篇研究分析報告是依聯卡中心信用卡大數據平台,分析2020年臺灣持卡人在國內主要的速食業者的信用卡消費資料,以了解近期臺灣速食業者信用卡支付的發展狀況及相關持卡人的消費行為。

一、速食業信用卡消費次數及金額逆勢成長30%以上

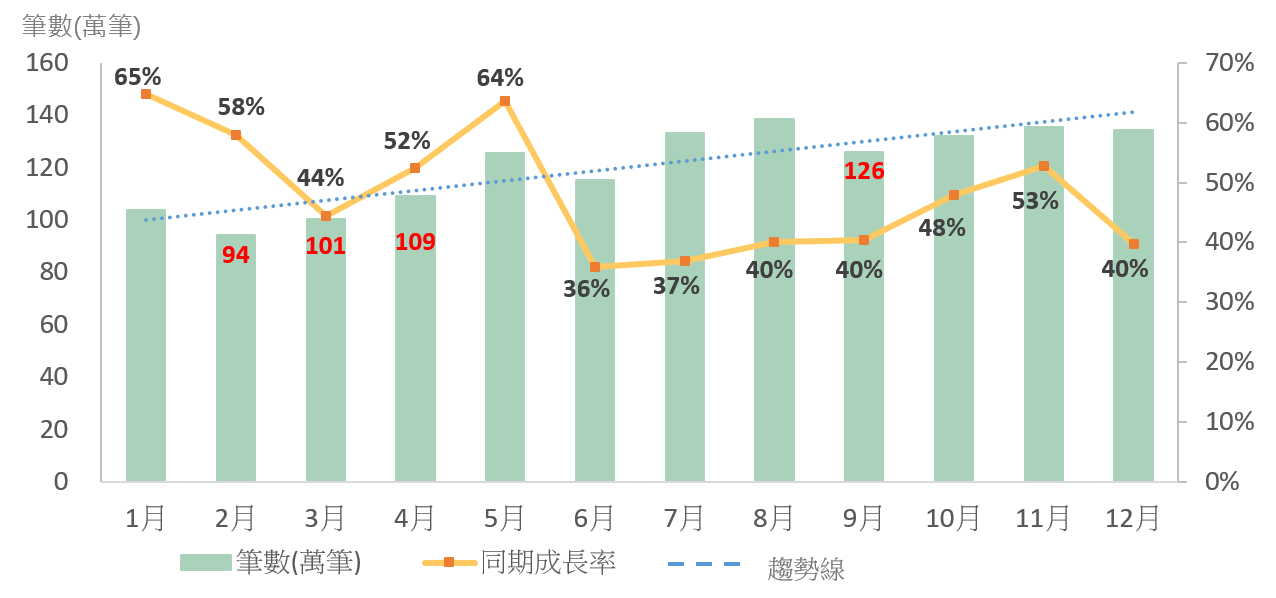

非現金支付的浪潮方興未艾,速食業者也不再只收現金,陸續開放各種支付工具,而信用卡為最主要使用的非現金支付工具。整體而言2020年速食業每月信用卡消費筆數,呈現逐月成長的趨勢(如圖一),僅在COVID-19最嚴重的2至4月是一年中的相對低點,平均而言每月消費筆數約在100萬筆上下,2020年下半年各月消費筆數則達120萬筆以上,而與於2019年相比,2至4月疫情嚴重時,其仍有超過40%的高成長,其他各月份信用卡消費筆數皆有35%以上的成長。

圖一: (2020年)速食業每月信用卡消費筆數及同期(與2019年相比)成長率

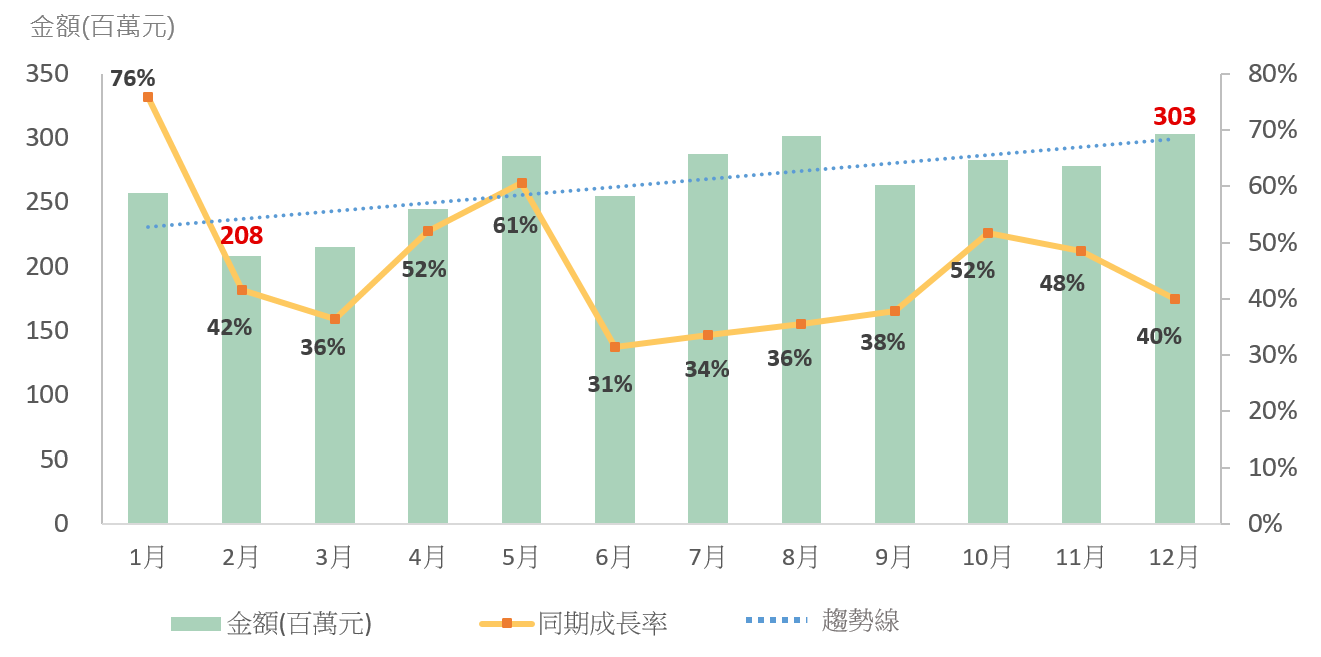

另外從2020年每月信用卡消費金額及同期成長率(如圖二)可發現,其成長趨勢大致與消費筆數相似,也呈現逐月往右上成長的趨勢,2月份的消費金額約2億800萬元,至12月份已突破3億元,而相較於2019年,2020年各月份消費金額皆成長30%以上。

圖二: (2020年)速食業每月信用卡消費金額及同期(與2019年相比)成長率

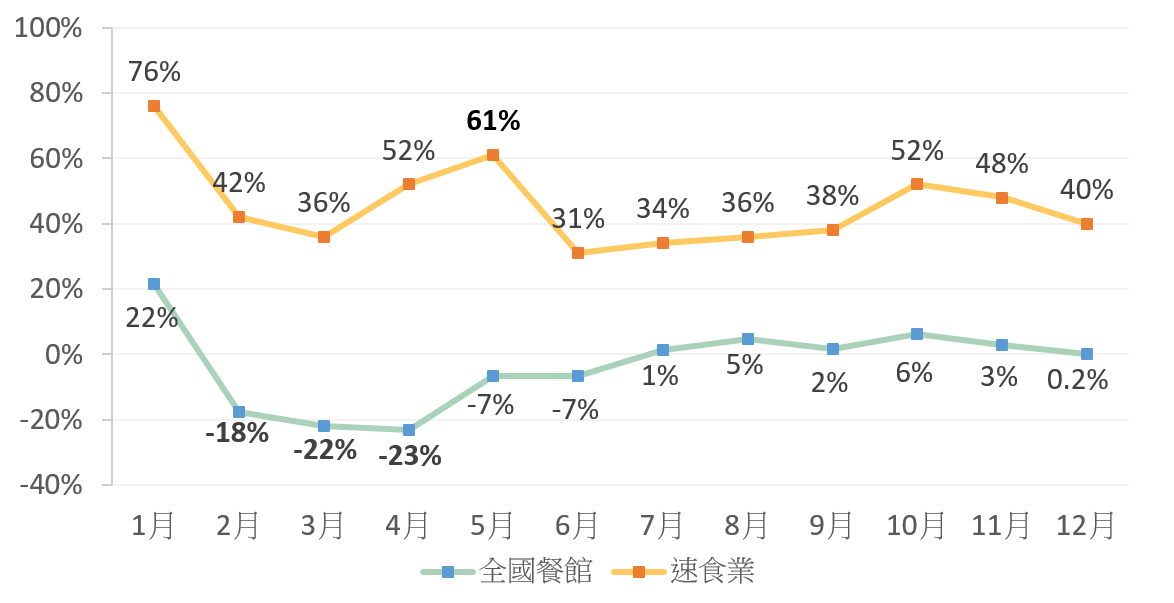

為瞭解速食業在全國餐館的成長力道,我們結合經濟部統計處2020年全國餐館營業額年成長率資料與速食業信用卡消費金額年成長率兩者合併比較(如圖三)發現,2020年1月餐館業因農曆過年前餐館消費仍旺,相較於2019年仍有22%的成長,然自2月開始,受疫情影響開始大幅衰退,5、6月疫情趨緩,但相較前一年度仍為負成長,整個2020年下半年也僅呈現小幅成長,復甦力道不強。而速食業信用卡消費金額2020年在疫情籠罩下,各月份年成長率仍能一直保持30%以上,甚至在五月創下超過60%的成長,由此分析發現,餐館業的成長力道或許趨緩,反觀速食業,由於反應都市生活步調一切講求「速度」的型態,加上該行業持續進行數位化的布局,從自助點餐機、餐飲外送及外帶、行動支付與多元化支付等,這些數位化的改變,加速了交易的流程,也讓現代人習慣使用信用卡支付。

圖三: (2020年)全國餐館營業額年成長率與速食業信用卡同期(與2019年相比)成長率比較

註:

1.全國餐館業資料係依據經濟部統計處2020年全國餐館業營業額,餐館業主要包括一般餐廳、及便當、披薩、漢堡等速食商店,不含固定或流動之餐食攤販及飲料業。

2.速食業信用卡資料為聯卡中心信用卡大數據平台所收集國內主要速食業者的信用卡消費資料。

二、信用卡感應為主要支付方式,電子錢包綁定信用卡交易成長快速

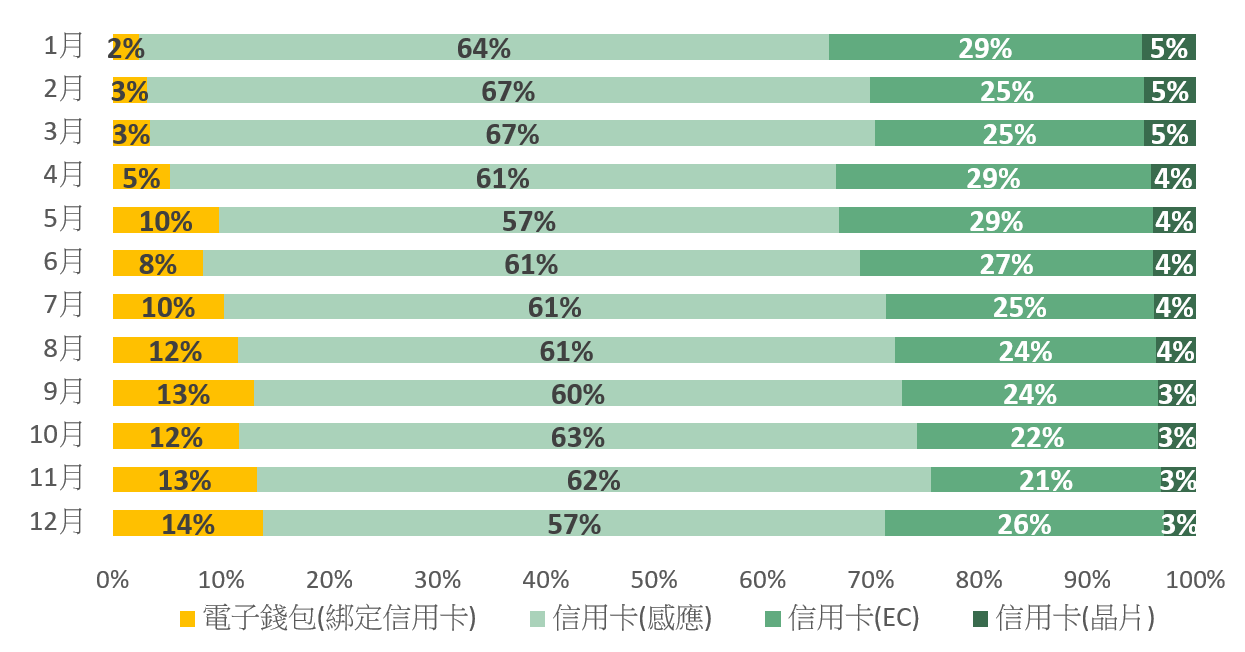

依聯卡中心信用卡大數據平台資料分析發現,民眾利用信用卡支付從現場感應支付到各式各樣錢包支付,已經極為普遍,如圖四,主要支付方式以現場信用卡感應支付為主,約占全體支付60%左右份額,晶片插入刷卡機則占5%以下,至於網路線上訂餐以輸入卡號結帳的線上交易(EC)則占25%左右;而以電子錢包綁定信用卡之方式呈現快速竄起的跡象,2020年1月電子錢包綁卡支付比例只有2%,到了2020年5月,多家速食業者陸續與電子錢包業者合作,其比例快速往上成長,到2020年12月已近15%。

圖四: (2020年)速食業每月信用卡支付(感應、晶片與EC)及電子錢包綁定信用卡之金額占比

不管是信用卡感應支付、電子錢包或是網路刷卡,這些交易方式都是非現金交易,持卡人不需要碰到現金,在講究綠色經濟及支付的環保潮流下,再加上其交易迅速特性,我們可以看出速食業發展數位化策略上已獲得顯著的成長,未來非現金交易的支付方式也會越加盛行。

三、速食業信用卡消費平均單價仍以小金額為主

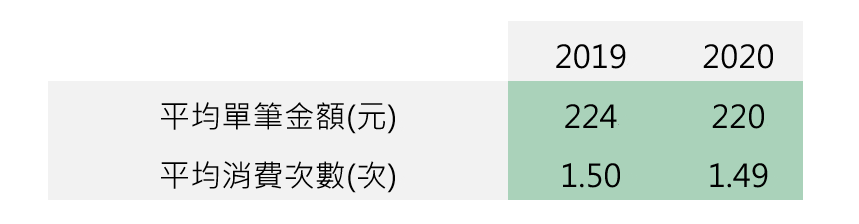

民眾在2019、2020年期間於速食業的消費次數與金額(如表一),每個月平均會去速食業消費1.5次,且平均單筆金額為220元左右。

表一: (2019年與2020年)速食業單筆金額與消費次數

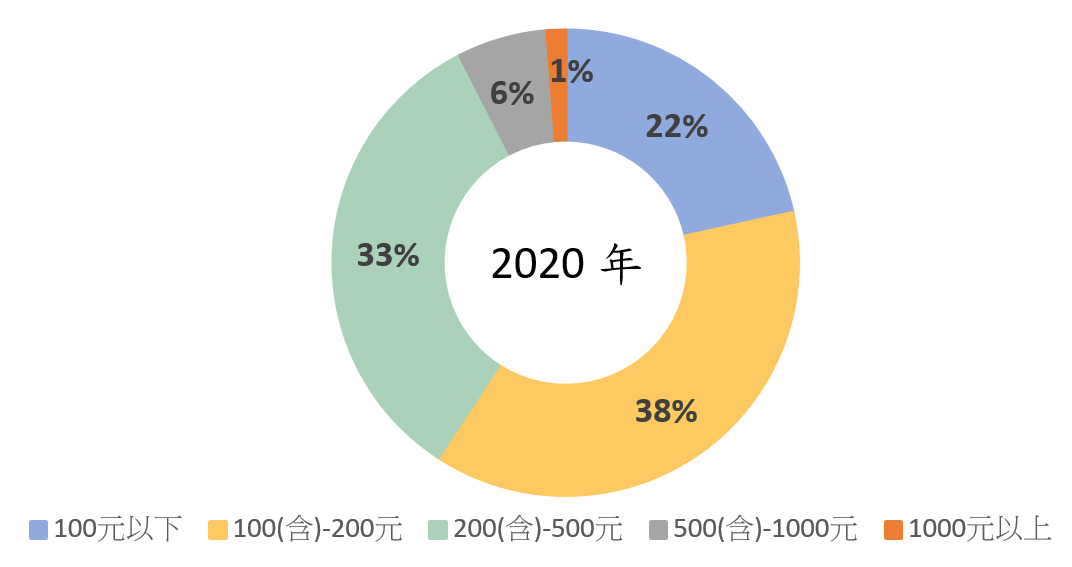

從信用卡消費金額區間之筆數占比(如圖五)來看,前三名分別為金額100到200元、200到500元與100元以下,前三名占整體金額比例達93%,500元以上則占7%。

圖五: (2020年)速食業於各金額(新臺幣)區間之消費筆數占比

四、臺北市都會生活節奏快速,速食消費之筆數與成長率獨占鰲頭

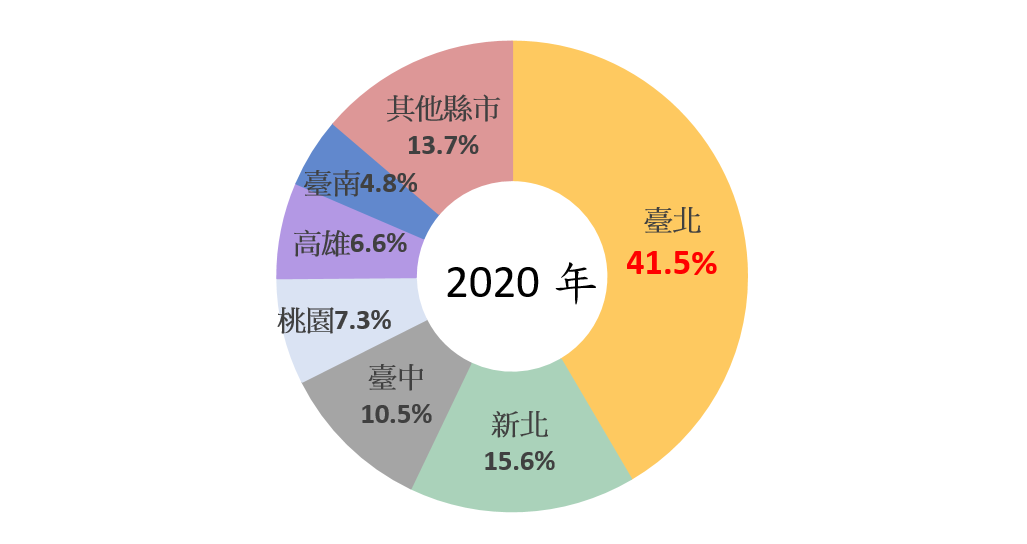

了解速食業成長原因、消費次數與金額後,民眾主要都在哪個縣市消費呢?又以哪個縣市的筆數成長率最高?由六都與其他縣市總筆數占比(如圖六)可得知,總筆數占比前六名皆為六都,而臺北市更占了全體之41.5%,究其原因,概速食業的分店數主要集中在六都,其消費筆數也較多。

圖六: (2020年)六都與其他縣市總筆數占比

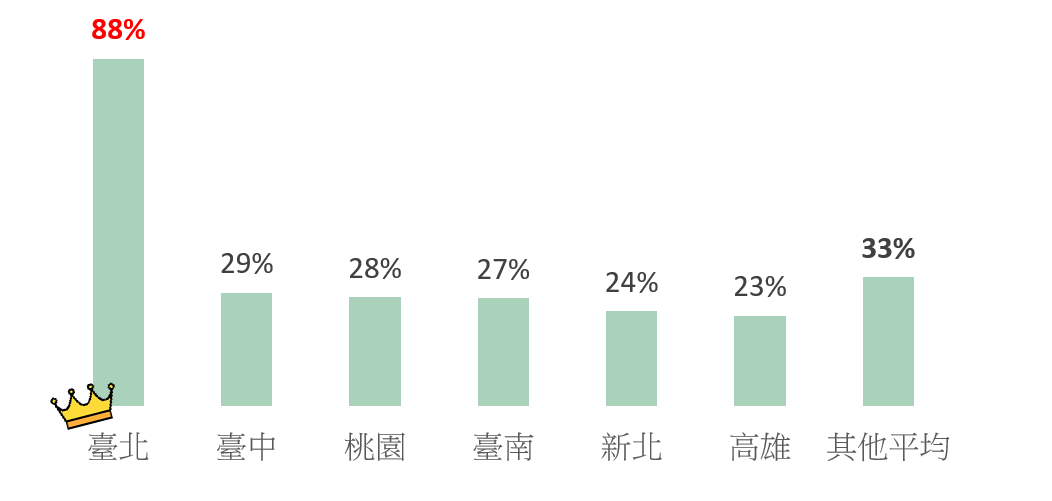

再看六都與其他縣市之同期筆數成長率(如圖七)可發現,臺北市筆數成長率高達88%,其餘五都的成長率比其他縣市平均成長率低,推估除了發展六都的分店呈現飽和之外,民眾在疫情影響無法出國之下,全國旅遊走透透,已縮短城鄉差距,促使速食業在十六縣的快速成長。

圖七: (2020年)六都與其他縣市同期(與2019年相比)筆數成長率比較

臺北市總筆數占比與同期筆數成長率遙遙領先其他縣市的原因,推測是因臺北市上班族多,工作節奏也講求快速與效率,由於速食業出餐速度、用餐方式簡單快速加上據點便利等優點,正好符合上班族的工作習性,因此就算臺北市是全臺分店數最多的縣市,其消費量仍呈現大幅成長。

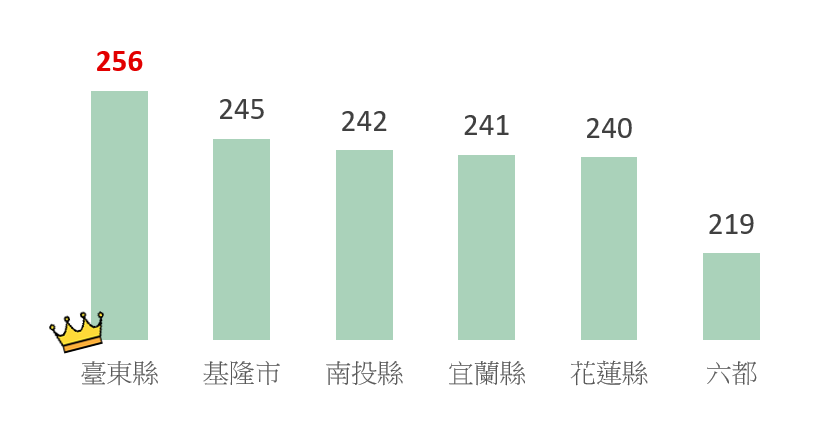

五、臺東縣分店數雖不多,惟平均單筆消費金額最高

將信用卡交易於六都與其他縣市的筆數資訊整理分析後,平均單筆消費金額(如圖八)前五名都不是六都城市,反倒是臺東縣平均單筆消費金額為256元,竟較六都高出許多。

圖八:(2020年)平均單筆消費金額(元)前五名與六都比較

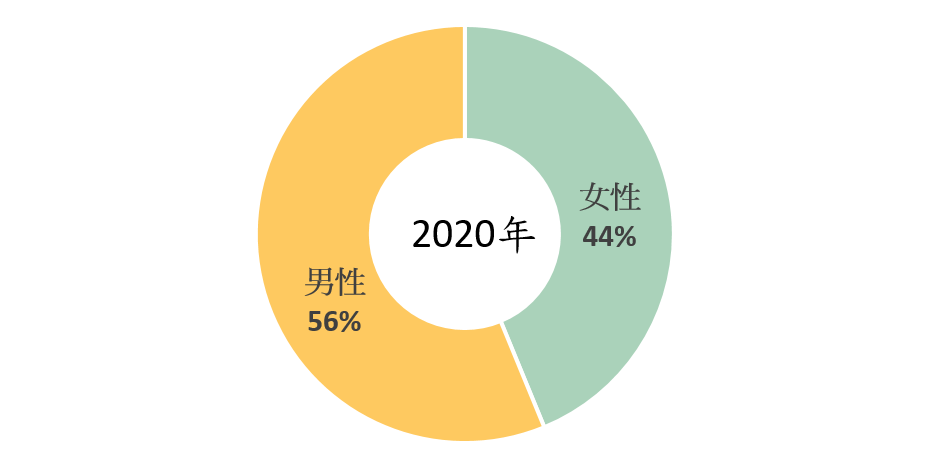

六、男性為速食業主要客群,但女性單筆消費金額高。

以2020年信用卡大數據分析男、女性持卡人於速食業消費筆數占比(如圖九),男、女性持卡人消費筆數占比約6:4,且男性平均每卡每月消費次數之頻率略高於女性(如表二),而女性雖較不常去速食業消費但平均單筆消費金額為234元,此消費力道也不容小覷。

圖九: (2020年)男、女性持卡人於速食業消費筆數占比

表二: (2020年)男、女性持卡人於速食業消費樣態

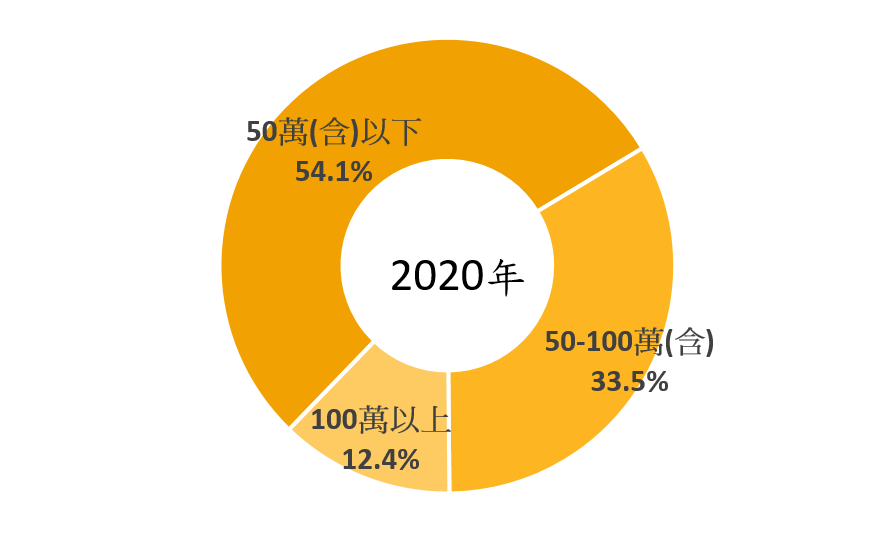

七、百萬年收入族群消費頻率與消費金額高,是潛力客群。

以信用卡持卡人之年收入族群分析(如圖十),速食業主要消費客群為年收入在50萬元以下的信用卡持卡人,其比例將近55%,其次是年收入在50-100萬(含),整體來說年收入100萬以下的持卡人占比超過八成,至於年收入100萬以上則僅占12%。

圖十: (2020年)各年收入級距於速食業消費筆數占比

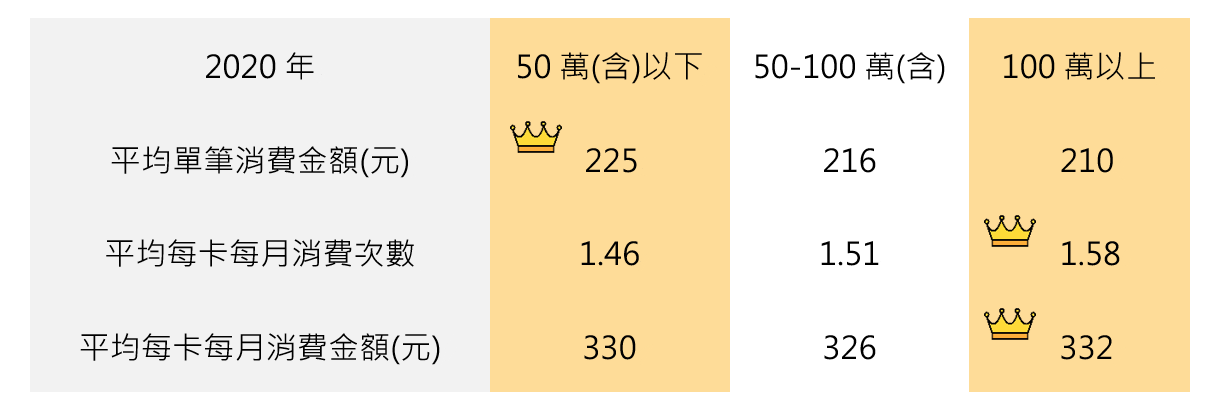

另外,從各年收入級距之消費樣態(如表三)可發現,100萬以上年收入族群消費筆數占比最少,但此族群平均每卡每月消費次數與平均每卡每月消費金額都是最高,達1.58次與332元。

表三: (2020年)各年收入級距於速食業消費樣態

八、速食業主要消費族群非年輕人專屬!

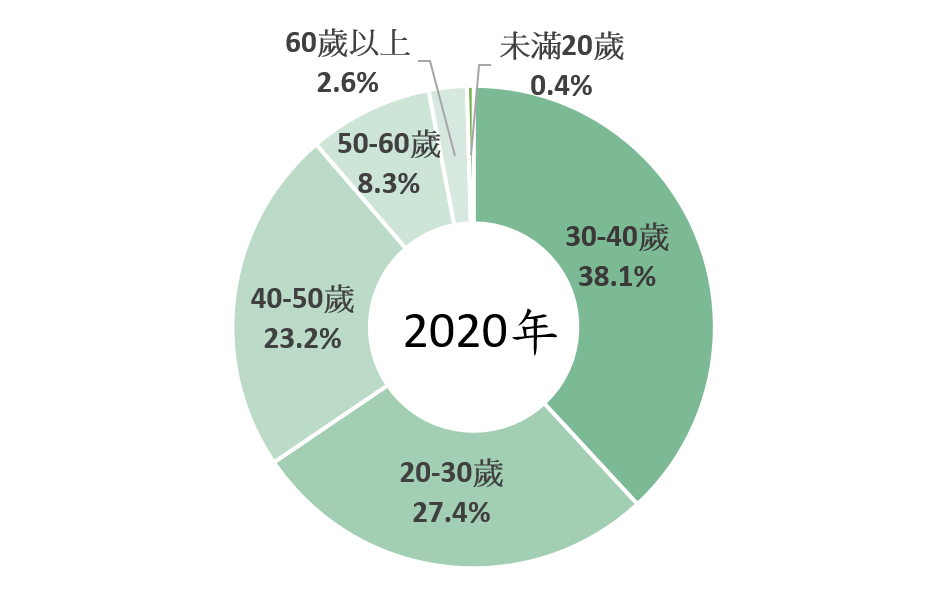

從各年齡級距消費筆數占比(如圖十一)中可發現,30-40歲青壯年持卡人是速食消費筆數占比最多的族群,占近四成,其次則是20-30歲年輕人及40-50歲中壯年此兩族群。

圖十一: (2020年)各年齡級距於速食業消費筆數占比

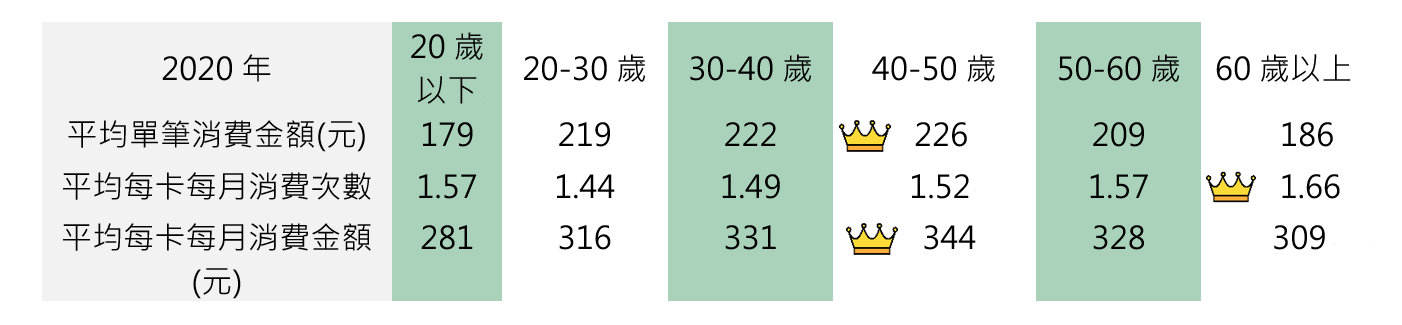

而各年齡級距消費樣態(如表四)中,平均單筆消費金額及平均每卡每月消費金額都是以40-50歲族群之消費金額最高,30-40歲次之,20歲以下族群消費最低,至於平均每卡每月消費次數則為60歲以上族群奪冠。

表四: (2020年)各年齡級距於速食業消費樣態

綜上所述,30-40歲青壯年族群,消費筆數占比最多、平均消費金額第二高,而40-50歲中壯年族群消費筆數占比第三高、平均消費金額最高,顛覆我們印象中年輕人愛去速食業消費的思維。

總結

速食業近年來一直著重於數位轉型,透過多元點餐管道時時刻刻推播、設計行銷活動,現在民眾可以不用現場排隊就能點餐,也推出以非現金支付為主的多元付款方式,這些非現金支付背後許多都是以信用卡作為支付工具,因此也促使速食餐飲以信用卡支付交易在2020年期間有顯著的成長。