一、前言

依交通部觀光局資料顯示,我國國際觀光旅客於2015年正式突破千萬人次,一片欣欣向榮前景下,驅使國內外業者掀起投入飯店經營熱潮,然而自2020年初爆發新冠肺炎疫情後,在長達2年多的邊境防疫管制下,衝擊觀光產業,造成國際旅客銳減,此時台灣住宿業者營運堪憂,只能搶攻國民旅遊市場力求生存,但本土疫情爆發引起三級警戒以及新變種病毒的流行期間,使得住宿業者營運雪上加霜,幸而隨著疫苗接種覆蓋率持續攀升,台灣的防疫政策走向「與病毒共存」及「邊境開放」。指揮中心擬訂2022年10月份放寬檢疫標準,以重啟國門迎接國外觀光客,終於讓台灣住宿業者看到曙光,但是國境開放,也可能意謂著國人將重啟境外旅遊,帶來報復性出國旅遊潮,是否對疫情期間所形成的國旅熱潮造成衝擊呢?本篇研究分析報告係透過近年我國住宿業之信用卡消費資料,來探究疫情衝擊對於台灣住宿業者的影響及未來發展,以供各界參考。

二、我國住宿業之信用卡消費趨勢及樣態(2019~2022年)

1. 挺過疫情寒冬,2022年整體住宿業信用卡消費金額及筆數可望創下歷史新高

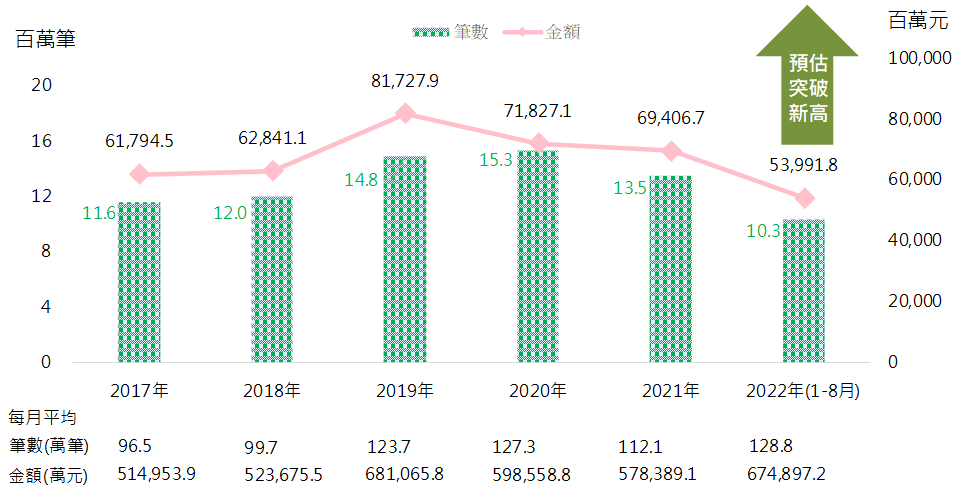

透過聯卡中心大數據平台分析,台灣住宿業之信用卡消費金額在2019年以817億元創下高點後(如圖一),在2020年疫情爆發,進行邊境防疫管制,外國旅客大幅減少,所幸台灣防疫得宜,加以政府提出各項振興措施,促使2020年下半年國旅明顯增長,消費筆數超越2019年再創下新高,近1,530萬筆,惟整體消費趨於保守,整體消費金額卻較2019年減少近百億元,而在2021年期間,住宿業持續受到疫情三級警戒影響,其整體消費筆數及金額雙雙下滑,但下降幅度趨緩。隨著時間推進,2022年住宿業有逐漸復甦之象,平均每月信用卡消費筆數達128.8萬筆,已超越2019年疫情前及2020年的127.3萬筆最高紀錄,而平均每月消費金額也近67.5億元,逐漸恢復至2019年68.1億元的水準。

圖一: (2017年~2022年8月)住宿業各年度及平均每月信用卡消費金額與筆數

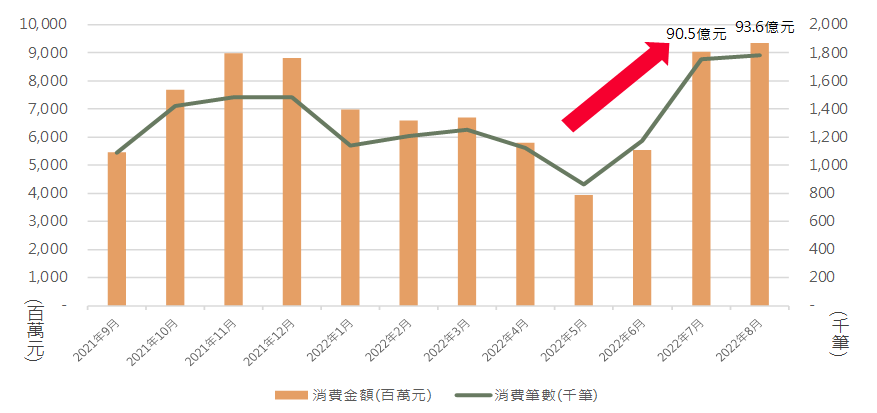

若進一步分析三級警戒結束後,近一年(2021年9月~2022年8月)每月的消費金額及筆數(如圖二),除了2022年上半年受到Omicron病毒散播,感染新冠肺炎遽增影響,交易金額及筆數明顯下降,但民眾逐漸習慣與病毒共存,並在國旅補助及傳統暑假假期趨動下,7月及8月份的消費均呈現明顯成長,每月消費金額均超過90億元。若以近一年的住宿業消費總金額及總筆數來看,分別達到850億元、1,579萬筆,均已超越疫情前2019年的水準。隨著民眾生活及社交活動正常化,再加以自10月中旬開放國境,預估2022年整年之住宿業信用卡消費有望創下歷史新高。

圖二:近一年(2021年9月至2022年8月)住宿業各月份信用卡消費金額與筆數

2. 住宿業消費金額仍以3,000元以下為主力,平均單筆交易金額達5,416元

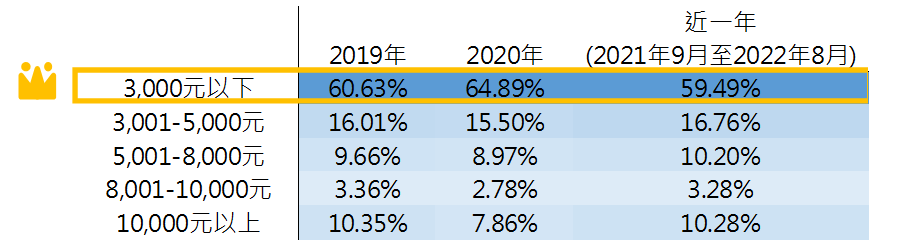

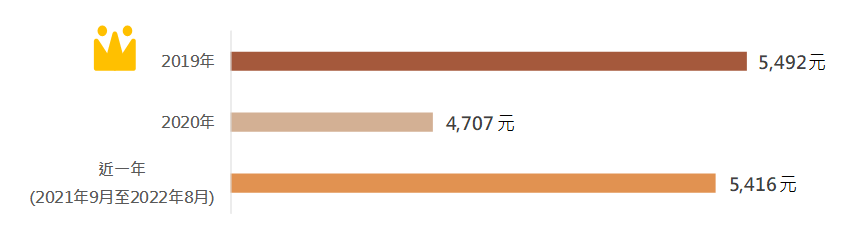

對比疫情前、後之各消費金額級距之筆數占比(如表一),住宿消費金額仍以3,000元以下為主力,無論疫情前、後,消費金額3,000元以下之交易筆數占比約6成上下,其中2020年疫情開始,民眾在家防疫影響觀光旅宿業,後因疫情趨緩,住宿業者為提高住宿率,便紛紛降價促銷,致使3,000元以下占比由60.6%上升至64.9%,平均單筆消費金額由2019年的5,492元下滑至2020年的4,707元(如圖三),而近一年由於國人無法出國,旅遊轉向國旅消費,民眾在國內渡假意願提高,致使消費萬元以上的筆數占比也超過10%,平均單筆交易金額達5,416元,逐漸恢復至2019年疫情前的水準。

表一: 2019年、2020年及近一年(2021年9月~2022年8月)住宿業之單筆信用卡消費依不同消費金額級距之筆數占比

圖三: 2019年、2020年及近一年(2021年9月~2022年8月)住宿業之信用卡消費平均單筆交易金額

3. 六都住宿業不再獨霸一方,觀光縣市異軍突起,宜蘭、花蓮表現亮眼

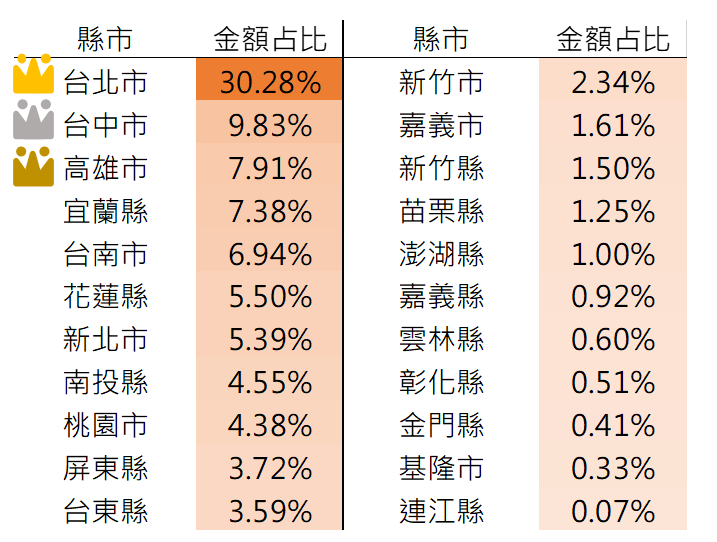

除了觀光局提供的國旅補助外,各縣市政府也紛紛推出了額外的加碼活動,以吸引旅客前往各縣市旅遊及住宿,藉此促進當地觀光產業,從表二可以看到近一年各縣市住宿業信用卡消費金額占比,台北市仍為第一,其次為台中市,高雄市居第三,但鄰近台北新北兩大都會區的宜蘭縣,在近年各式溫泉飯店及民宿不斷拓展下,已躍居第四,而花蓮也闖入第六名,台南以古都風情及傳統美食居第五名,六都中的新北則居第七名,而傳統的觀光大縣南投縣及屏東縣則分居占第八名及第十名,而桃園市則僅為第九名。

表二:近一年(2021年9月~2022年8月)各縣市住宿業之信用卡消費金額占比

4. 北部商務導向縣市之住宿業受疫情影響大,六都之中台北市受創最深

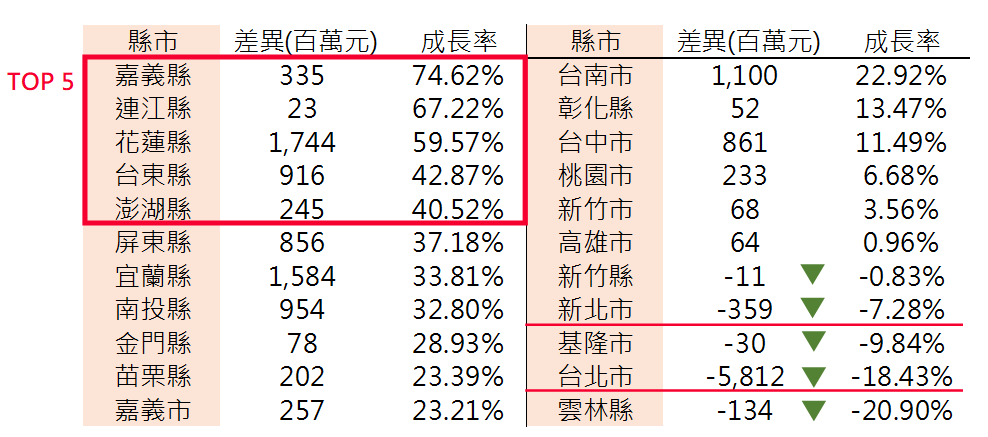

進一步分析疫情前後之各縣市住宿消費金額差異(如表三),可以發現,相較於2019年疫情前,多數縣市近一年之住宿業信用卡消費金額已超越疫情前,疫情期間,國內旅遊雖然受到壓抑,出遊人數隨著疫情發展及防疫措施而變化,但習慣出國觀光的旅客紛紛尋找國內旅遊替代方案,使得以旅遊觀光為強項的縣市業績獲得支撐並逆勢走揚,其中嘉義縣、連江縣、花蓮縣、台東縣及澎湖縣是成長率最高的五個縣市,皆達四成以上,而以商務導向的台北市雖然消費總金額占比仍為第一,但受疫情影響最大,至今仍未完全復甦,與疫情前相比,衰退幅度接近二成,新北市也衰退近一成。

表三:近一年(2021年9月~2022年8月)對比2019年各縣市住宿業之信用卡消費金額差異及成長率

5. 離島縣市、以觀光重點縣市之平均單筆交易金額多較六都高,金門縣及澎湖縣分居第一、第二名

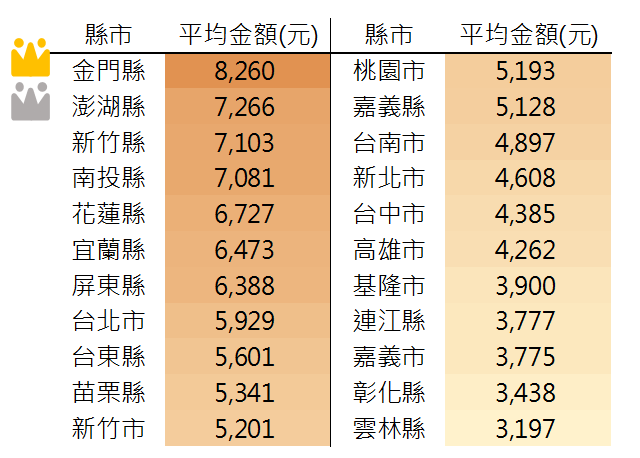

由於無法出國,民眾選擇在國內旅遊渡假,也致使民眾湧向離島縣市及以觀光見長的縣市,造成假日時住宿一位難求,房價走揚,另外離島縣市迥異於台灣本島的渡假風情,一般民眾於當地的住宿時間拉長,因此金門縣及澎湖縣之平均單筆交易金額位居前二名(如表四),均超過7,200元以上。

表四:近一年(2021年9月~2022年8月)各縣市住宿業之信用卡消費平均單筆交易金額

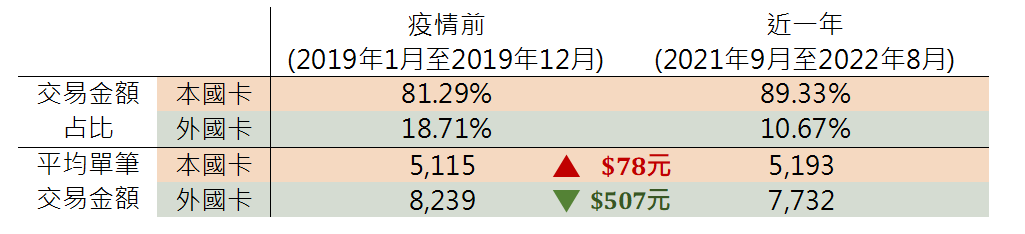

6. 本國信用卡交易金額占比約9成,外國信用卡(外國金融機構發行之信用卡)平均單筆交易金額較高

因為防疫管制的關係,外國旅客來台人數大幅下降,國內住宿業消費主要以本國人為主,近一年來持國內發行之信用卡在台灣住宿業消費的金額占比約九成(如表五),外國卡消費僅占一成左右,然而外國卡平均單筆交易金額達到7,732元,較國內卡5,193元高出不少,對比疫情前一年2019年,外國卡消費占比接近二成,平均單筆交易金額達到8,239元,可見外國卡的住宿消費實力堅強。

表五:2019年及近一年(2021年9月~2022年8月) 本國及外國信用卡住宿消費金額占比及平均單筆交易金額

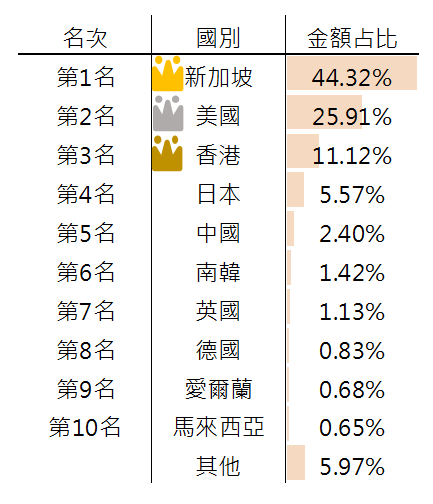

7. 外國卡以新加坡卡、美國卡分居前二名

一般而言,在台灣使用外國發行的信用卡的消費族群主要以外國商務、觀光旅客、外國在台工作人員及國人在外國工作、居住人員為主,近一年持國外發行之信用卡在台灣的住宿業消費主要的國家為新加坡及美國,其金額占比超過七成(如表六),其中新加坡卡消費金額居首位,經大數據平台解析本數據後,其消費金額係包含近一年國內消費者於國際訂房網進行國內訂房所需之費用,但此費用係透過國際訂房網以新加坡金融機構所發行之信用卡進行支付。而疫情前來台旅客較多的日本、中國及韓國合計尚不及一成,目前雖然邊境鬆綁,但是在日本、韓國貨幣貶值下,這二國的旅客是否會回流?而日本、韓國原本就是國人主要旅遊地,又在當地貨幣貶值效應下,是否會造成國人瘋出國,而影響國內旅宿業發展,尚待觀察。

表六:近一年(2021年9月~2022年8月)前十大外國信用卡住宿消費金額占比

8. 本國卡消費樣態

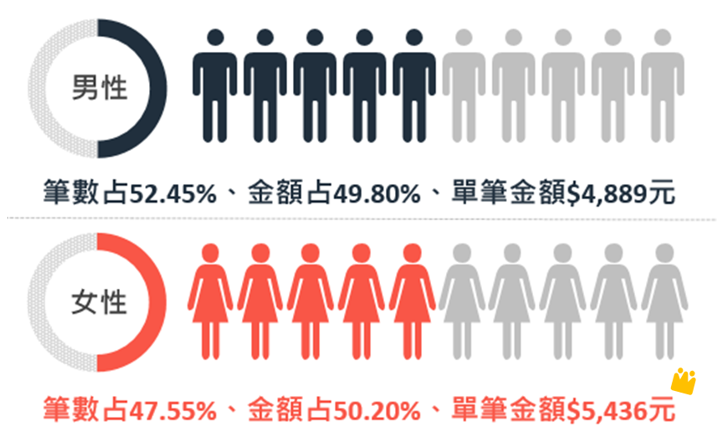

a. 男生在消費筆數略高於女性,但女性消費力高於男生

三級警戒結束後近一年(2021年9月至2022年8月),國內旅遊亦呈現回溫現象,在選擇國內旅行住宿飯店時,男女消費樣態各有不同,男生在住宿業的消費筆數占比均略高於女生,達到52.45%(如圖四),但是女生平均單筆交易金額約為5,436元,高於男生的4,889元。

圖四:近一年(2021年9月~2022年8月) 兩性於住宿業信用卡消費之筆數占比、金額占比及平均單筆交易金額

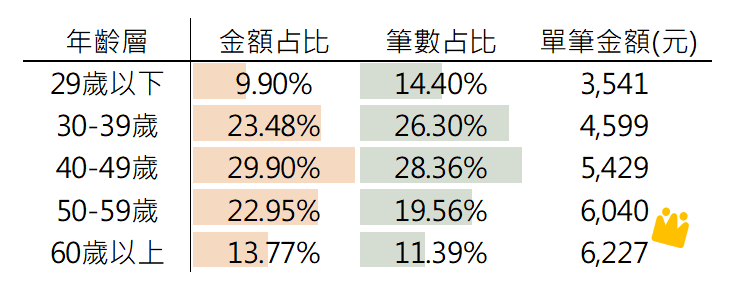

b. 30~50歲為消費主力,60歲以上消費能力強

從表七可看出40~49歲族群,無論在消費次數、消費金額占比都是第一,30~39歲次之,但是平均每筆交易金額卻隨著年齡增長遞增,60歲以上族群達到6,227元,較29歲以下的年輕族群3,541元高出不少。

表七:近一年(2021年9月~2022年8月)各年齡層於住宿業消費之金額、筆數占比及平均單筆交易金額

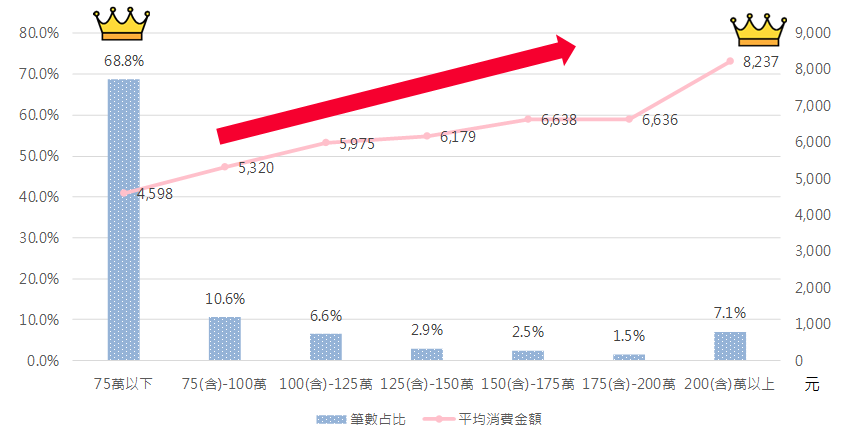

c. 年收入75萬以下為旅遊住宿消費主力;而年收入越高之族群,平均單筆消費金額越高

在疫情壓力下國人轉向國旅,若以持卡人收入族群進行分析,從圖五可看到年收入75萬以下的持卡人消費筆數約占整體消費筆數的近7成,而住宿業平均單筆交易金額隨著年收入的增加而上升,年收入超過200萬族群有較高消費能力,平均單筆交易金額達8,237元。

圖五:近一年(2021年9月~2022年8月) 各年收入族群於住宿業消費之筆數占比及平均單筆交易金額

四、總 結

新冠疫情爆發迄今兩年多,對於觀光旅宿業發展影響深遠,尤其在邊境管制下,跨境觀光旅遊幾近呈現停擺現象,而國內旅遊則隨著本土疫情上下起伏,近一年隨著疫苗接種的普及,且民眾與病毒共存的意識提升,國民旅遊異軍突起,台灣整體住宿業消費金額已逐漸恢復至疫情前的水準,但隨著10月中旬「入境0+7」政策上路,國門即將開啟,對於沉寂已久的旅宿業將迎來國際觀光商機,而此時國際航班尚未完全復甦,加以各國幣值走勢變化,是否對外國旅客產生排擠效應,影響來台觀光力道?相關後疫情時代,台灣住宿業是否已經做好準備,除提升服務品質之外,未來更應充分了解客戶在旅遊方面的消費樣態,在滿足客戶需求前提下,除可迎接千萬的國際旅客,也能留住國內旅客,再創住宿業商機。